|

Гипермаркет знаний>>Богатомика 10-11

ТЕМА 22. Банки и финансово-бюджетная система.

- Роль банков в рыночной инфраструктуре. Роль национального банка и коммерческих банков. Европейские требования к банковской системе.

- Кредиты и депозиты. Принципы и формы кредитования. Какой и как выбрать банк.

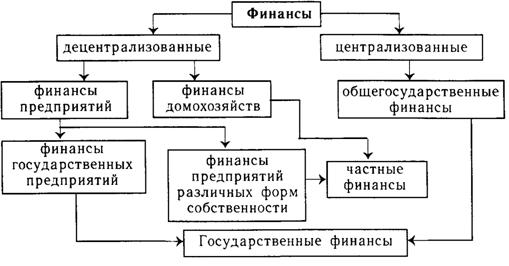

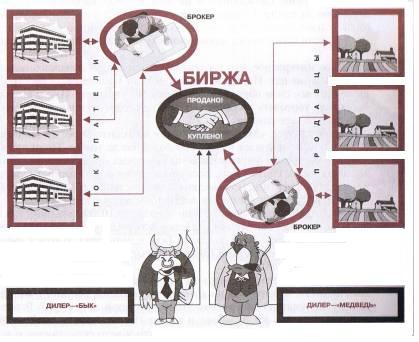

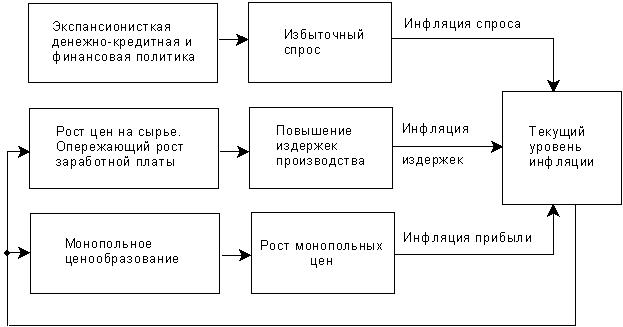

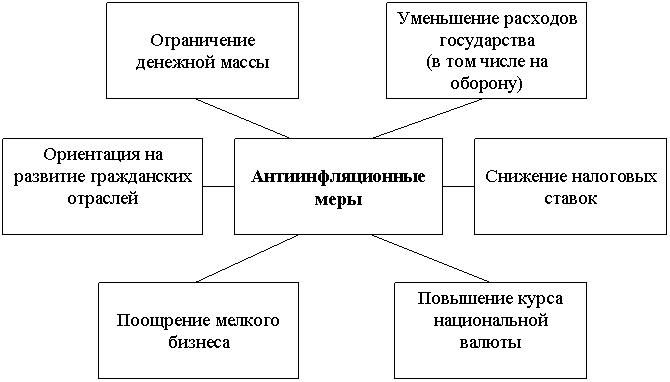

- Что такое финансы, и какие функции они выполняют. Финансовые организации. Биржа товарная, фондовая, труда, фрахта. Рынок ценных бумаг. Инфляция и её причины. Антиинфляционные меры.

Банк - это место, где вам дадут взаймы денег, если вы сможете доказать, что они вам не нужны. (Боб Хоуп)

После изучения этого раздела вы сможете:

• Усвоить особенности и преимущества банковского дела.

• Разобраться в понятиях «кредит», «депозит», «финансы», «товарная биржа», «рынок ценных бумаг», «инфляция».

• Оценить выгоды депозитов и кредитов для богатомики.

• Научиться управлять финансамы, инфляцией.

- Роль банков в рыночной инфраструктуре. Роль национального банка и коммерческих банков. Европейские требования к банковской системе.

Просто юмор. Самые лучшие беспроцентные кредиты дают в банке... Банк Стеклянный, 3-литровый...

Что такое банк?

Вопрос о том, что такое банк, не является таким простым, как это кажется на первый взгляд. В обиходе банки — это хранилище денег. Вместе с тем данное или подобное ему житейское толкование банка не только не раскрывает его сути, но и скрывает его подлинное назначение в богатомике. Еще более запутывает дело само терминологическое значение слова банк («банко» — скамья, на которой совершались денежные и кредитные операции), а также такие современные выражения, как банк данных, банк растений, книжный банк, которые к банку, как таковому, не имеют никакого отношения.

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

Банк как учреждение или организация. Наиболее массовым представлением о банке является его определение как учреждения, как организации. «Банковские учреждения и организации» - довольно распространенный термин, сплошь и рядом его можно встреть как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати. Здесь и далее не следует забывать, что «организация» отсылает нас к определенной совокупности людей. Но банк как организация оказывается близко стоящим к понятиям «благотворительная организация», «общественная организация». Однако следует отметить, что банк, хотя и выполняет общественную миссию, тем не менее, имеет слабое отношение к этим понятиям. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях , превратился в крупные, средние и мелкие объединения.

Банк как предприятие. Как и любое предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Мало чем отличаются и задачи банка как предприятия — он решает вопросы, связанные с удовлетворением общественных потребностей в своем продукте и услугах, реализацией на основе полученной прибыли социальных и экономических интересов, как членов его коллектива, так и интересов собственника имущества банка. Банк может осуществлять виды хозяйственной деятельности (разумеется, если они не противоречат законам страны, вытекают из Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

Банк как торговое предприятие. Банки в отличие от промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства. Это обстоятельство, однако, дало основание ряду авторов считать, что банк — это торговое предприятие.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы «покупают» ресурсы, «продают» их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих «продавцов», хранилища, особый «товарный запас», их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается.

Более того, сходство носит внешний характер, ибо банк торгует не товарами, а особым продуктом. Известны, к примеру, такие операции, которые банки совершают с обменом (покупкой-продажей) валют на денежном рынке, когда валюта одной страны (а также золото) покупается или продается по определенному курсу, определенной цене.

Банк как посредническое предприятие. Функционирование банка в сфере обмена порождает и другие представления о его сущности. Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус – срок, обеспечение, ссудный процент. Банк выступает в данном случае в роли удачливой сводницы, устраивающей знакомство двух субъектов — кредитора и заемщика.

Банк как агент биржи. Деятельность банка в сфере обращения порождало и представление о нем как об агенте биржи еще в 20-е годы. Поводом для этого, как известно, послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами является частью банковских операций, причем далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

Банк как кредитное предприятие. Постепенно банк, в свою очередь, все более становился кредитным центром, что дало возможность его определять как кредитное предприятие. Однако это не дает основания для смешения банка с кредитом.

Кредит — это отношение между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон кредитор и кто-то заемщик. В каждой данной кредитной сделке, взятой в отдельности, как бы сфотографированной в определенный момент, всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк — это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредита и в качестве заемщика, однако в каждый данный момент в отдельно взятой, опять же сфотографированной, сделке выступает то ли в качестве кредитора, то ли в качестве заемщика.

Следовательно, банк — это не само отношение, а один из субъектов отношений, принимающий в кредитной сделке одну из противостоящих друг другу сторон. Далее, отличие между банком и кредитом состоит и в том, что кредит — это отношение как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда возникли деньги, в то время как кредит функционировал и до появления денег во всех их функциях. Банк — следствие развития кредита, являющегося, в свою очередь, по отношению к банку фундаментом.

Как отмечалось, банки занимались не только кредитованием, но и целым рядом других видов деятельности. По своей природе банки связаны с денежными и кредитными отношениями. Именно на их базе и зародилось такое уникальное образование, как банк, который в целом можно определить как систему особых предприятий, продуктом которых является кредитное и эмиссионное дело. Главным в сущности банка, его основой, можно при этом считать организацию денежно-кредитного процесса и эмитирование денежных знаков. Такова теория вопроса, которая поможет понять, чем является банк на практике.

Рис. Лучший банк во время кризиса (по опросу граждан).

Как банк зарабатывает?

Доходы банка

Считается, что основным источником доходов банка является доход получаемый от разницы между процентами по вкладам в банке (депозитам) и процентами по кредитам.

Дополнительно банки зарабатывают комиссионные на конвертации валют, услугах по проведению платежей, сдачи в аренду банковских сейфов для хранения ценностей, торговле ценными бумагами, других дополнительных услугах.

Менее известно о сеньоражном доходе, который для некоторых частных банков, например, для группы банков Федеральной резервной системы США или для Банка Англии, значительно превосходит любые другие виды дохода.

Расходы банка

Каждая коммерческая организация имеет как доходы так и расходы, банки не являются исключением. Расходы банка можно разделить на обязательства перед вкладчиками, налоги, расходы на текущую деятельность и развитие, расходы на выплату бонусов и дивидендов, а также расходы на создание резервов на возможные потери.

Использование на нужды банка денег вкладчиков можно рассматривать как взятие банком кредита у этих вкладчиков. Систематическое использование подобного кредита ведёт к увеличению внутреннего долга банка, и может приводить к дефолту кредитной организации.

Прибыли (убытки) банков.

Прибыль банка представляет собой различие между его валовыми доходом и затратами, то есть это – финансовые результаты деятельности коммерческого банка, которые отображаются в отчете о финансовых результатах коммерческого банка. Соответственно действующей методике, коммерческие банки определяют прибыль или убытки от своей деятельности раз в квартал, в последний операционный день квартала. На протяжении квартала прибыли и затраты учитываются нарастающим итогом. Распределение прибыли банка осуществляется по итогам деятельности за год соответственно решению общих сборов акционеров (пайщиков) банка. Прибыль коммерческих банков облагается налогами согласно Закона «О налогообложение прибыли предприятий» по ставке 25 %. После уплаты налогов и штрафов, которые накладываются налоговой инспекцией, Национальным банком Украины и другими органами из прибыли банка проводятся отчисления в его резервный фонд в размере не менее чем 5 % прибыли, которая остается в распоряжении банка. Потом осуществляются отчисления в фонды экономического стимулирования банка, на добродетельные и спонсорские мероприятия, на выплату вознаграждений руководству банка. Из суммы, которая осталась выплачиваются дивиденды акционерам (пайщикам). Если и после этого остается нераспределенная прибыль, он может быть направлен на индексацию акций (паев) или же на прирост капитала банка. Убытки банка по итогам деятельности за год окидываются за счет резервного фонда, а при его недостаточности – за счет уменьшения капитала. При убыточной деятельности банка акционерами (пайщиками) или Национальным банком Украины решается вопрос о целесообразности его дальнейшего функционирования : сохранение, реорганизация или ликвидация. Прибыль есть важнейшим показателем оценки деятельности коммерческих банков.

К банковским операциям относятся:

1. привлечение денежных средств физических и юридических лиц во вклады и депозиты (до востребования и на определённый срок);

2. размещение привлечённых средств от своего имени и за свой счёт;

3. открытие и ведение банковских счетов физических и юридических лиц;

4. осуществление расчётов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

5. инкассация денежных средств, векселей, платёжных и расчётных документов и кассовое обслуживание физических и юридических лиц;

6. купля-продажа иностранной валюты в наличной и безналичной форме;

7. привлечение во вклады и размещение драгоценных металлов;

8. выдача банковских гарантий;

9. осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Кредитная организация, кроме перечисленных, вправе осуществлять следующие операции:

• выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

• приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

• доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

• осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

• предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

• лизинговые операции;

• оказание консультационных и информационных услуг.

Банки, выдавая кредиты, могут создавать деньги. Процесс создания денег называется кредитным расширением или кредитной мультипликацией.

Большая тайна.

Все служащие кредитной организации обязаны хранить тайну об операциях, счетах и вкладах её клиентов и корреспондентов, а также об иных сведениях, устанавливаемых кредитной организацией, если это не противоречит закону.

Банки делятся на операционные и инвестиционные. Первые зарабатывают на количестве операций, а вторые - на аккумулировании средств и вложении их портфелями в инвестиционные проекты.

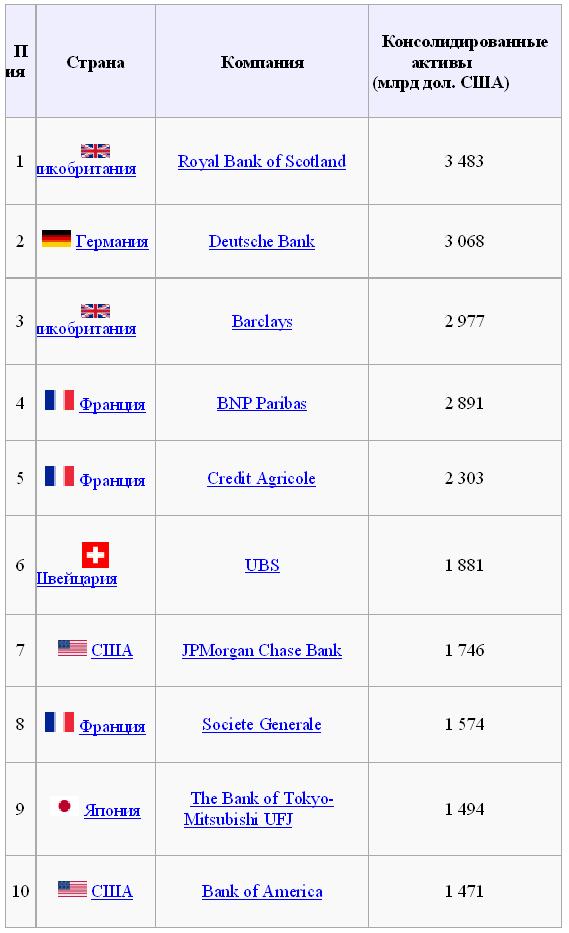

Таблица. 10 крупнейших банков по консолидированным активам

Данные по балансам по состоянию на 3 марта 2010

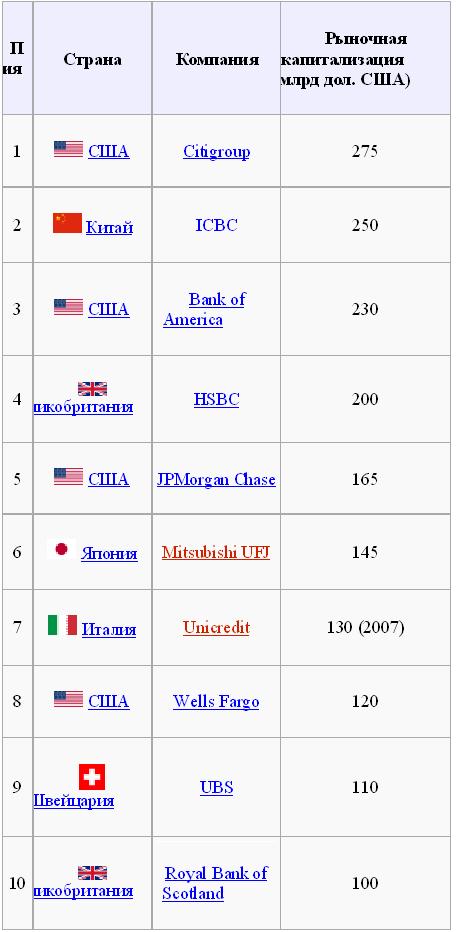

Таблица. 10 крупнейших банков по рыночной капитализации

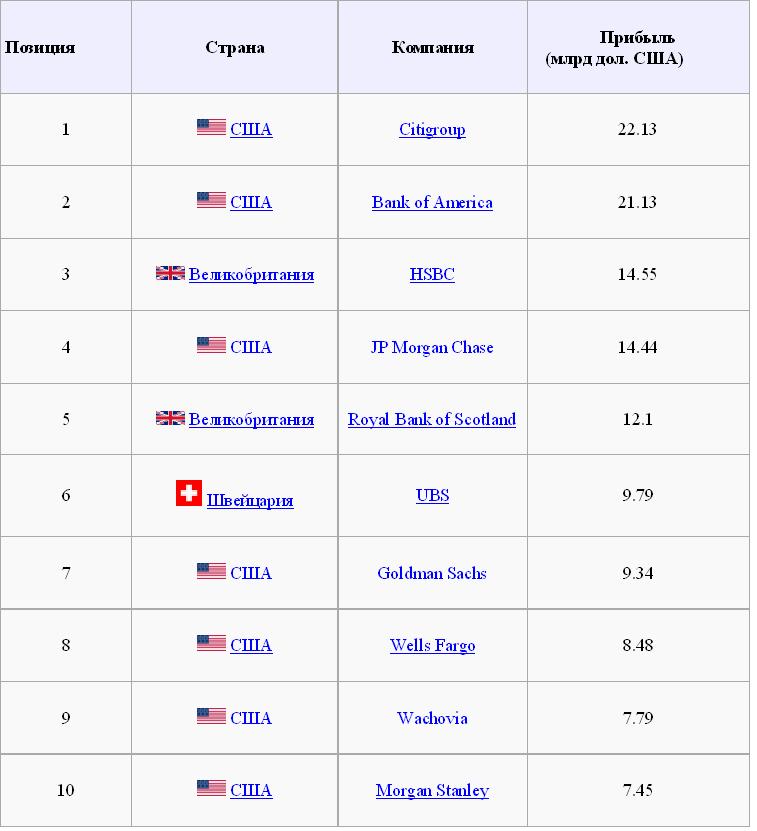

Таблица. 10 самых прибыльных банков

Основными функциями коммерческих банков являются:

• мобилизация временно свободных денежных средств и превращение их в капитал;

• кредитование государства, населения и предприятий;

• выпуск кредитных денег;

• осуществление расчетов и платежей в хозяйстве;

• эмиссионно-учредительская функция;

• консультирование, предоставление экономической и финансовой информации.

Все банки могут быть охарактеризованы по разным признакам:

• по форме собственности – государственные, кооперативные, акционерные, смешанные;

• по видам выполняемых операций – универсальные или специализированные (ипотечные, инвестиционные, инновационные, земельные, торговые, биржевые и т.п.);

• по территориальному принципу – региональные или общенациональные.

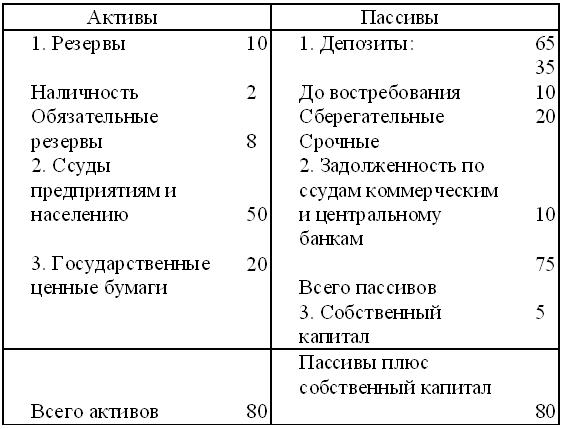

Таблица. Пример упрощенного баланса банка на начало года.

Роль банков.

Прежде чем стать универсальным кредитным институтом, банки прошли более 300-летний период своего развития и по праву заняли свое место в системе экономических отношений.

Деятельность банков на начальной своей стадии была связана с отдачей под залог, на хранение или получением в кредит сельскохозяйственной продукции и ремесленных изделий. Появление денег в виде монет, а затем, и создание денежных систем повлекли за собой ее стремительное развитие. Возникает денежно-кредитная система.

Первые кредитные институты учреждались преимущественно для приема денег на хранение от частных лиц и выполнения за них платежей. Новая история банков начинается со времени расцвета итальянских республик (XIII-XV ст.).

Затем банки становятся крупными резервуарами, куда медленно стекаются деньги про запас и откуда они не всегда выходят с надлежащей предусмотрительностью. Коммерческие банки вырастают в универсальные денежно-кредитные организации, которые не только кредитуют и производят прием вкладов, но и проводят операции с ценными бумагами. Возникают центральные банки.

Огромная роль и значение банков в рыночной экономике связаны с их способностью в процессе кредитования создавать новые деньги (осуществлять безналичную депозитно-кредитную эмиссию денег) и тем самым влиять на количество денег в обращении.

Как уже отмечалось, выдавая ссуду, банки создают новые деньги. Однако отдельный банк обладает ограниченными возможностями по расширению своих ссуд. Он не может представить в ссуду больше того, что получил от вкладчиков, не может предоставить взаймы и всю сумму депозитов, так как в соответствии с требованиями центрального банка часть депозитов должен хранить на счетах последнего. Способность отдельного банка создавать деньги ограничена его избыточными резервами.

Однако вся банковская система может предоставлять ссуды и создавать новые деньги, в несколько крат превышающие ее избыточные резервы.

Важную роль в повышении инвестиционной активности и обеспечении экономического роста призваны сыграть банки. Однако в настоящее время банки еще не стали аккумулятором заметных инвестиционных ресурсов, ни их эффективным оператором. Причины такого положения многообразны. Но, если говорить кратко, то неустойчивость общеэкономической ситуации в полной мере проявляется и в банковском секторе. Более того, ряд факторов, в целом благоприятных с точки зрения макроэкономики, оказывает на развитие кредитных организаций довольно противоречивое влияние. Так, существенное замедление темпов инфляции, падение доходности государственных ценных бумаг, порой отрицательная доходность валютного и фондового рынков приводят к ухудшению финансового положения кредитных организаций. Распространенная логика, что в таких условиях свободные финансовые ресурсы, а за ними и все банки устремятся в реальный сектор экономики, на практике дает сбой. Инвестиций по-прежнему нет. И пока нет оснований считать, что в ближайшее время они будут.

Национальный банк = центральный банк.

Центральный банк выделился из коммерческих банков еще в 18-19 в. на ранних стадиях капитализма. Центральному банку государство представило исключительное право эмиссии банкнот. Некоторые из Центральных банков были сразу учреждены как государственные институты (Немецкий федеральный банк, Резервный банк Австралии), другие были национализированы после Второй мировой войны (Банк Франции, Англии, Японии, Канады, Нидерландов). Некоторые Центральные Банки до сих пор существуют на основе смешанной государственно-частной собственности (Федеральная Резервная Система США).

Функции Центральных банков:

• эмиссии банкнот;

• охранение государственных золотовалютных резервов;

• хранение резервного фонда других кредитных учреждений;

• денежно-кредитное регулирование экономики;

• кредитование коммерческих банков и осуществление кассового обслуживания государственных учреждений;

• проведение расчетов и переводных операций;

• контроль за деятельностью кредитных учреждений.

ЦБ (Национальный банк) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно - кредитной системы страны. Центральный банк призван приводить их деятельность в соответствие с общей экономической стратегией и выступает ключевым агентом государственной денежно-кредитной политики, при этом со стороны ЦБ используются в первую очередь экономические методы управления и только в отдельных случаях административные.

Основными задачами Национального банка являются поддержание стабильности национальной валюты (гривны), регулирование денежного обращения, проведение единой денежно - кредитной политики, защита интересов вкладчиков, банков, надзор за деятельностью коммерческих банков и других кредитных учреждений, осуществление операций по внешнеэкономической деятельности.

Рис. Панорама Национального банка (г. Киев)

Получение прибыли не является целью деятельности Национального банка.

Рассмотрим функции, которые традиционно выполняет любой ЦБ: осуществление монопольной эмиссии банкнот; проведение денежно-кредитного регулирования, валютной политики; рефинансирование кредитно-банковских институтов; регулирование деятельности кредитных институтов, т.е. осуществление банковского надзора; функция финансового агента правительства.

Эмиссия банкнот.

За Национальным банком как представителем государства законодательно закреплено осуществление эмиссия наличных денег, организация их обращения и изъятия из обращения на территории страны.

Проведение денежно-кредитной политики.

Денежно-кредитная политика ЦБ представляет собой совокупность мероприятий, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Ее цель - регулирование экономики посредством воздействия на состояние совокупного денежного оборота, он включает в себя наличную денежную массу в обращении и безналичные деньги, находящиеся на счетах в банках.

Регулирование официальной учетной ставки ЦБ.

Учетная ставка используется ЦБ в операциях с коммерческими банками по учету краткосрочных государственных облигаций, коммерческих векселей и других ценных бумаг, отвечающих требованиям ЦБ и является оперативным инструментом государственного влияния на рынок ссудных капиталов (в зависимости от его состояния может меняться в течение года).

Официальная учетная ставка служит ориентиром для рыночных процентных ставок; её изменение по предоставленным центробанком кредитам, увеличивая или сокращая предложение кредитных ресурсов, регулирует тем самым и спрос на них.

Операции на открытом рынке, т.е. купля-продажа по заранее установленному курсу ценных бумаг, в том числе государственных, формирующих долг страны. Это считается наиболее гибким методом регулирования кредитных вложений и ликвидности коммерческих банков.

Проведение валютной политики.

ЦБ является проводником государственной валютной политики, включающей в себя комплекс мероприятий, нацеленных на укрепление внешнеэкономических позиций.

От имени правительства ЦБ регулирует резервы иностранной валюты и золота, является традиционным хранителем государственных золотовалютных резервов. Он осуществляет регулирование международных расчетов, платежных балансов, участвует в операциях мирового рынка ссудных капиталов и золота. ЦБ, как правило, предоставляет свою страну в международных и региональных валютно-кредитных организациях.

Рефинансирование коммерческих банков.

Рефинансирование коммерческих банков, т.е. предоставление им заимствований в случаях, когда они испытывают временные финансовые трудности. Цель рефинансирования - воздействие на состояние денежно-кредитной сферы. Выполняя функцию рефинансирования, ЦБ выступает в качестве банка банков.

Кредиты рефинансирования предоставляются только устойчивым банкам, испытывающим временные финансовые трудности, и различаются в зависимости от: формы обеспечения (учетные и ломбардные кредиты); методов предоставления (прямые кредиты и кредиты, предоставляемые на основе проведения аукционов); сроков предоставления (среднесрочные - на 3-4 мес. и краткосрочные - на 1 день или несколько дней); целевого характера (корректирующие кредиты и продленные сезонные кредиты).

Регулирование деятельности кредитных институтов.

Регулирование кредитных организаций - это система мер, посредством которых государство через ЦБ обеспечивает стабильное и безопасное функционирование банков, предотвращает дестабилизирующие процессы в банковском секторе.

Контроль за деятельностью банков проводится с целью обеспечения устойчивости отдельных банков и предусматривает целостный и непрерывный надзор за осуществлением банком своей деятельности в соответствии с действующим законодательством.

Функция финансового агента правительства.

Являясь по своему статусу финансовым агентом правительства, ЦБ осуществляет операции по размещению и погашению государственного долга, кассовому исполнению бюджета, ведению текущих счетов правительства, надзору за хранением, выпуском и изъятием из обращения монет и казначейских билетов, а также переводу валютных средств при осуществлении расчетов правительства с другими странами.

Коммерческие банки - главные центры кредитной системы. Современные коммерческие банки - это кредитно-финансовые учреждения универсального характера. Он не только принимает вклады населения, предприятий, выдает кредиты, но и выполняет финансовое обслуживание клиентов.

Операции коммерческого банка подразделяют на пассивные (привлечение средств) и активные (размещение средств). Банки кроме того могут быть посредниками операций (по поручению клиента на комиссионной основе) и доверительными операциями (управление имуществом, ценными бумагами).

Кредитная система США включает в себя 14000 коммерческих банков, которые ведут острую конкурентную борьбу. Результатом концентрации и централизации банковского капитала стал высокий уровень монополизации, возникновение банков - гигантов. Группа банков с активами более 50 млн. долларов владеет почти 74 % всех банковских активов, хотя она составляет всего 4,4 % общего числа всех коммерческих банков США. Среди них выделяются: «Ситокорп» с активами 230 млрд $, «Чейз Манхеттен корпорейшн»-106 млрд $ «Бэнк оф америка» - 97 млрд $ и «Дж. П. Морган энд компани « -88 млрд $. В середине 80-ых годов в 50 крупнейших банках США было сосредоточено 35% активов и 32% депозитов всех банков.

Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и предоставляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале. Банки создают на новые требования и обязательства, которые становятся товаром на денежном рынке. Так, принимая вклады клиентов, коммерческий банк создает новое обязательство - депозит, а выдавая ссуду - новое требование к заемщику. Этот процесс создания новых обязательств составляет сущность финансового посредничества. Эта трансформация позволяет преодолеть сложности прямого контакта сберегателей и заемщиков, возникающие из-за несовпадения предлагаемых и требуемых сумм, их сроков, доходности, и т.д.

Коммерческие банки являются многофункциональными учреждениями, оперирующими в различных секторах рынка ссудного капитала. Крупные коммерческие банки предоставляют клиентам полный спектр услуг, включая кредиты, прием депозитов расчетов и т.д. Этим они отличны от специализированных учреждений, которые ограничены определенными функциями. Коммерческие банки традиционно играют роль базового звена кредитной системы. Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает известные трудности для определения понятий банк и банковская деятельность. Чаще всего главным признаком банковской деятельности считается прием депозитов и выдача кредитов.

Коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Широкая диверсификация операций позволяет банкам сохранять клиентов и оставаться рентабельными даже при весьма неблагоприятной хозяйственной конъюнктуре. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции).

Современные европейские требования к банковской системе.

На заседаниях Базельского комитета по банковскому надзору был утвержден так документ, содержащий стандарты, связанные с регулированием и надзором за банковским сектором и направленные меры на обеспечение его большей устойчивости. Цель пакета документа, предлагаемого Базельским комитетом, заключается в повышении способности банковского сектора противостоять шокам, независимо от их источника, и снижать риски распространения трудностей финансового сектора на реальную экономику. Наряду с мерами, принятыми Базельским комитетом в июле 2009 г. по совершенствованию второго Базельского соглашения о достаточности капитала (Базель II), предложенные меры учитывают уроки нынешнего кризиса. Они уже получили одобрение Совета по финансовой стабильности (Financial Stability Board) и участников саммита "Группы 20" (G20).

Представленные для дальнейшего обсуждения и консультаций предложения затрагивают следующие проблемы:

1. Повышение качества, улучшение состава и усиление прозрачности базового капитала. Это позволит дать гарантию, что банковская система находится в лучшей ситуации для покрытия убытков и что качество базового капитала первого порядка (Tier 1) повысится. Кроме того, Базельский комитет намерен согласовать разные элементы структуры базового капитала.

2. Увеличение покрытия рисков собственным капиталом. В дополнение к торговым книгам торговли и секьюритизации, реформа которых была объявлена в июле 2009 г., Базельский комитет предлагает усилить требования к капиталу для контрагентов по кредитным рискам, связанным с использованием деривативов, операций РЕПО и ценных бумаг для финансирования их деятельности. Комитет будет способствовать дальнейшему сближению действий в области измерения, управления и надзора за операционными рисками.

3. Введение коэффициента левериджа (доли заемных средств) в качестве дополнительного показателя при измерении рисков в рамках первой опоры (принципа) Базеля II. Этот коэффициент поможет сдержать наращивание чрезмерного эффекта левериджа в банковской системе, а также ввести дополнительные гарантии против риска модели и ошибок в измерении. Для обеспечения сопоставимости детали коэффициента левериджа должны быть гармонизированы на международном уровне с помощью поправки на любые межстрановые различия в области бухгалтерского учета.

4. Предложение серии мер, направленных на содействие наращиванию в "хорошие времена" противоциклических буферов капитала, которые могут быть использованы в периоды стресса. Это будет способствовать созданию более стабильной банковской системы, которая поможет ослабить последствия экономических и финансовых шоков. Кроме того, Комитет будет содействовать более перспективным и прозрачным методам формирования резервов с учетом ожидаемых потерь.

5. Введение глобальных минимальных стандартов ликвидности для международной деятельности банков, включая 30-дневный коэффициент покрытия требований ликвидности и долгосрочные структурные коэффициенты ликвидности. Эти правила включают общий набор показателей для мониторинга, выявления и анализа тенденций и факторов риска ликвидности на уровне банков и банковской системы в целом. Эти стандарты дополняют разработанные Базельским комитетом Принципы рационального управления рисками ликвидности и надзора (Principles for sound liquidity risk management and supervision), опубликованные в сентябре 2008 г. Эти принципы обеспечивают надзор за ключевыми элементами управления риском ликвидности в банках.

Данные элементы подразумевают:

• наличие совета и управляющих по надзору;

• разработку политики и уровня толерантности к риску;

• использование таких инструментов управления рисками, как прогнозирование денежных потоков, лимиты и ликвидность сценариев стресс-тестирования;

• разработку надежных планов финансирования в чрезвычайных условиях;

• поддержание достаточного объема ликвидных активов высокого качества для удовлетворения потребности в ликвидности.

Базельский комитет признает необходимость введения этих мер таким образом, чтобы повысить устойчивость банковского сектора в долгосрочном плане, избегая при этом негативного влияния на деятельность банков в сфере кредитования, что могло бы нанести ущерб восстановлению экономики. С этой целью Базельский комитет приступает к проведению всеобъемлющей оценки влияния предлагаемых стандартов на капитал и ликвидность. Оценка влияния новых стандартов будет осуществляться в первой половине 2010 г., после чего Базельский комитет рассмотрит нормативный минимальный уровень капитала и другие элементы пакета реформ. Полная разработка набора стандартов намечена на конец 2010 г., а их реализация - на конец 2012 г. При этом в течение всего переходного периода действуют прежние стандарты, т. е. так называемая "дедушкина оговорка" (grandfather-clause).

10 января 2010 г. Группа управляющих центральных банков и глав органов надзора (Group of Central Bank Governors and Heads of Supervision) стран - членов Базельского комитета одобрила пакет этих предложений. Члены группы поручили комитету завершить пакет реформ к концу этого года. Глава группы, президент Европейского центрального банка Ж. -К. Трише подчеркнул, что «своевременное завершение программы реформ Базельского комитета имеет решающее значение для обеспечения большей устойчивости банковской системы, которая может поддерживать долгосрочный экономический рост».

Как стать банкиром?

Давно отгремели споры "физиков" и "лириков". И те, и другие нынче без работы или же получают гроши. Зато на коне — банкиры-финансисты. Но если вы имели несчастье получить некогда престижную, а теперь бесполезную специальность, это еще не означает, что массивные позолоченные банковские двери для вас закрыты навсегда.

Банкам вы требуетесь

Практически каждому банку требуются сотрудники, и не всегда непременным требованием является наличие специального образования. Конечно, на должности, связанные с финансовым риском, вас не возьмут. Здесь главным требованием является профильное образование и опыт работы в банке. По этой же причине для вас закрыты высокие посты.

В лучшем случае вас ждут самые младшие должности в отделах. На эти должности опытные специалисты не рвутся, поскольку здесь зарплата — всего 300-400 долларов в месяц. Кстати, она держится примерно на этом уровне во всех без исключения банках.

Реальную конкуренцию вам могут составить выпускники экономических и финансовых вузов. Однако, если положить на одну чашу весов их специальное образование, а на другую — ваш профессиональный опыт, пусть и не банковский, то еще вопрос, что перетянет. В первую очередь это относится к ситуациям, когда вы претендуете на место рядового сотрудника кредитного отдела.

Кредитные инспектора требуются постоянно. Кандидатам на эту должность не обязательно иметь финансовое образование. Вчерашние выпускники вузов, пусть даже экономических или финансовых, для этого не подходят —нужен человек с жизненным опытом. Он должен, с одной стороны, уметь оценивать людей, с другой — знать хоть какую-нибудь область производства или коммерции. Хорошо, если он поработал в разных местах — в строительстве, торговле, на производстве, знает основы бухгалтерии.

Кандидаты проходят тестирование по специальным тестам. Очень важно, чтобы человек был коммуникабельным, свободно общался с незнакомыми людьми. Специальных каверзных вопросов на собеседовании мы не задаем, просто отслеживаем реакцию на беседу.

Кредитный инспектор, конечно, не принимает решения о выдаче кредита, но на уровне своего отделения он должен делать первичные выводы и давать свои рекомендации.

От качества этих рекомендаций и количества выданных и возвращенных кредитов зависит карьерный рост инспектора. В банке в течение нескольких лет он может вырасти, не имея специального образования, максимум до начальника отдела банка.

Каждый секьюрити может управлять банком?

А ведь еще недавно, в начале 90-х годов, когда банки росли как грибы и опытных специалистов взять было неоткуда, даже на высокие должности устраивались люди без финансового-экономического образования. По знакомству можно было сразу возглавить отдел или целое управление.

Однако за последние полтора-два года ситуация резко изменилась. Много мелких и средних банков рухнуло, и их специалисты, с опытом и образованием, пополнили рынок труда. То есть предложение на этом рынке стало более квалифицированным. В свою очередь, стал более квалифицированным и спрос: теперь, как правило, требуются финансовое образование и стаж работы в банке.

Вообще, если вы хотите сделать карьеру в банке, нужно в первую очередь укреплять свои горизонтальные и вертикальные связи, чтобы в нужный момент оказаться под рукой.

В обход барьеров

В крупных банках приему человека на работу предшествует длительная процедура отбора. Руководитель подразделения, как правило, спускает заявку кадровой службе и указывает, какими качествами должен обладать кандидат.

Кадровики из огромного количества имеющихся резюме выбирают тех кандидатов, которые подходят по квалификационным требованиям и имеют подходящий прошлый опыт работы. Затем, после интервью и тестирования, кандидата направляют к руководителю подразделения вместе с результатами тестов.

Именно руководитель подразделения принимает окончательное решение о приеме на работу рядового сотрудника (естественно, с одобрения службы безопасности, которая тщательно проверяет прошлое кандидата). Вполне возможно, что руководитель подразделения взял бы человека без опыта работы в банке, но именно наличие опыта является одним из главных требований для службы персонала. Так что новичок, скорее всего, просто не пройдет первоначального отбора и не удостоится интервью с начальником подразделения.

Но в любом случае правилом (которое, конечно, может иметь исключения) является опыт работы в банке или финансовой области.

Получается замкнутый круг: чтобы устроиться на работу в банке, надо уже иметь опыт такой работы. Есть, впрочем, возможность этот круг разорвать. В любом банке большое значение придают личным рекомендациям (некоторые даже включают в анкеты соответствующий пункт).

Лучше начинать в маленьком или среднем банке, даже не самом устойчивом. Они не получают ежедневно тысячи резюме, как крупные банки, поэтому в них больше шансов найти работу. В маленьком банке проще оказаться замеченным начальством. К тому же именно там больше возможностей принятия самостоятельных решений и ответственности за них, а это очень важное качество для карьерного роста. В больших же банках все более формализовано, человек меньше на виду.

Хорошее резюме — это не главное. Однажды, например, не взяли человека, у которого было четыре высших образования, в том числе экономическое. Просто он не умел делать того, что требовалось по должности.

Начните с малого

Карьерные возможности в маленьком и среднем банке высокие, потому что организационная структура часто меняется. Например, если из одного отдела возникают два, то возглавит новый, как правило, кто-то из старых сотрудников, а это значит, что появляется вакансия — и повышение для рядового сотрудника вполне вероятно.

Зато у больших банков есть свои учебные заведения, которые выдают государственные дипломы. Крупные банки оплачивают учебу в институтах, например, по специальностям "право", "финансы и кредит", "менеджмент". А получение второго, экономического образования должно быть закономерным шагом в вашей банковской карьере.

Как видим, представление о банках как о совершенно закрытых структурах, в которые могут проникнуть только хорошо обученные специалисты, и то через знакомых, "по блату", — сильно преувеличено.

Памятка желающему стать банкиром

Служба персонала любого крупного банка соблюдает три правила. Претендент на работу должен иметь:

• финансово-экономическое образование;

• опыт работы в банковской структуре;

• рекомендации служащих банка.

Если у вас нет ни того, ни другого, ни третьего, но вы желаете стать исключением из правил, то:

- вы должны заполнить анкеты в максимальном количестве банков;

- протестировать всех своих друзей на предмет связей в банковском мире и получить личную рекомендацию;

- согласиться поработать на любой маленькой должности;

- если это маленький банк — то набраться опыта в течение года или двух и уходить в крупный банк, пусть даже на такую же маленькую должность;

- получить попутно второе финансовое образование.

Теперь вы уже профессионал. Удачной карьеры!

Непрофильные активы у банков, от которых они избавляются

Пример.

Morgan Stanley, крупнейший скупщик недвижимости по всему миру среди компаний с Уолл-стрит, решил избавиться от этого направления бизнеса, тем более что он сейчас весьма убыточен. От вложений в недвижимость стараются отделаться и другие банки.

В течение последних 20 лет работа с недвижимостью была для Morgan Stanley одним из приоритетных направлений. Так, во время строительного бума с 2005 по 2007 год он потратил на скупку активов в этой сфере 53 млрд долл., при этом продал их всего на 14 млрд долл. Занимался этими сделками в основном принадлежащий банку Morgan Stanley Real Estate Funds. Однако теперь на рынке поговаривают, что банк может либо продать этот бизнес, либо уменьшить в нем свою долю. В апреле 2010 года банк сообщил, что убыток подразделения составил 5,4 млрд долл. Фонд не всегда был убыточным. Например, в 2007 году его чистая прибыль составила 196 млн долл., при том что он управлял активами на 8,8 млрд долл. Самые крупные потери фонду принесли инвестиции в Европе. Так, ранее в здание Eurotower, главного офиса Европейского ЦБ во Франкфурте, Morgan Stanley вложил 77 млн долл., а теперь стоимость объекта упала на 90%.

Morgan Stanley не одинок в попытке избавиться от убыточных активов. В марте финансовая компания Citigroup Inc продала свой инвестиционный бизнес в области недвижимости компании Appolon Global Management (стоимость сделки не называлась, но оценивалась экспертами в 3,5 млрд долл.). В начале июля Bank of America продал свой фонд по управлению недвижимостью в Азии Blackstone Group за 2,7 млрд долл. Голландский ING Group также размышляет над продажей своих паевых фондов по инвестициям в недвижимость.

Не только низкая эффективность отдачи от вложений толкает банки на распродажу. Финансовая реформа США, которую на этой неделе подпишет президент США Барак Обама, предполагает, что банки должны расстаться с непрофильными активами, к которым относится и недвижимость. Впрочем, Morgan Stanley может не торопиться: законодатели дали банкам на распродажу 12 лет.

Создаем банк.

Свой банк: купить или создать?

Времена, когда запросто можно было создать банк, проходят. Наступает эпоха, когда нужны новые банки с современными технологиями и персоналом. Создание нового банка может обойтись собственнику раз в пять дороже и во много раз хлопотнее, чем покупка какого-нибудь малоизвестного небольшого банка.

В начале 90-х годов банки росли как грибы после дождя. Сегодня в основном достоянием гласности становятся дела о банкротстве и отзыве лицензий. Но интерес к приобретению банков не упал, напротив, Украина переживает второй этап распределения собственности в банковской сфере. Банковским бизнесом интересуются крупные промышленные холдинги, иностранные инвесторы. Действующие банки тоже рассматривают варианты расширения своего бизнеса. Такие инвесторы неизбежно оказываются перед выбором: создать новый банк с нуля или купить действующую организацию.

Безусловно, и в покупке, и в создании банка есть свои преимущества и недостатки. Чтобы принять верное решение, собственнику необходимо определиться с целями — для чего ему необходим банк.

Жесткие требования

Для создания первых банков в новой истории Украины требовался достаточно скромный капитал. Теперь же минимальный размер уставного капитала создаваемого банка должен быть не менее суммы, эквивалентной 5 млн евро. Для дочерней кредитной организации иностранного банка размер уставного капитала должен быть не менее суммы, эквивалентной 10 млн евро. Создание банка сегодня под силу только тем, кто не стеснен в средствах.

Имущество, входящее в уставной капитал, должно обладать ликвидностью. Прежде при формировании уставного капитала нового банка бывали забавные случаи. К примеру, один из банков на заре становления банковского бизнеса в стране заявил в уставной капитал поваренную книгу, имеющую огромную стоимость на рынке антиквариата. Сегодня бы изумленный регулятор потребовал кучу справок от авторитетных международных организаций с удостоверением реальной рыночной стоимости и ликвидности данного раритета. А тогда — ничего, сошло с рук.

Конечно, закон не запрещает включать в уставной капитал имущество, но при этом существуют ограничения — для вновь создаваемых банков предельный размер имущественных (не денежных) вкладов в уставной капитал кредитной организации не должен превышать 20% уставного капитала. Основная же часть должна быть оплачена в денежной форме. На практике некоторые банки включают в уставной капитал недвижимое имущество, к примеру, здание, в котором будет располагаться кредитная организация. В этом случае на него должны предоставляться документы, подтверждающие право собственности. Но далеко не каждое имущество включается в уставной капитал. Ценные бумаги в большинстве своем запрещено использовать для формирования капитала банка. Некоторые бумаги разрешены, но при этом они должны быть оценены и отражены на балансе кредитной организации.

Пожалуй, самое существенное ограничение состоит в том, что, создавая банк, в уставной капитал нельзя включать заемные средства. В период формирования уставного капитала банка кредитная организация также не имеет права привлекать денежные средства населения.

Черный список покупателей

Наиболее простой способ покупки банка — приобретение долей (акций). Важно то, что о приобретении акций (долей) банка в Национальный банк должно быть направлено соответствующее уведомление в течение 30 дней после совершения сделки. Размер доли банка при этом не должен превышать 20%. На приобретение пакета, превышающего 20%, должно быть получено предварительное разрешение, в противном случае сделка по покупке будет считаться незаконной. Обязанность получения предварительного согласия лежит на приобретателе. Но, тем не менее, на практике случается, что данные требования нарушаются.

Покупателю стоит знать, что Национальный банк может отказать в разрешении на сделку, если будет установлено, что своими действиями это лицо, юридическое или физическое, когда-либо причинило убытки другому банку. Основанием для отказа может стать решение суда о причинении убытков, например, когда-то потенциальный покупатель не выплатил кредит, и другому банку, вовсе не имеющему отношения к сделке, пришлось взыскивать свои средства через суд.

В соответствии с законом Национальный банк ведет учет лиц, которым было отказано в приобретении банка. Следовательно, один раз попав в «персоны нон грата», в дальнейшем заклейменный бизнесмен может не рассчитывать на статус собственника банка. На рынке хватает подтверждений этому правилу.

Пример. Один банк решил купить долю в другом. Были поданы документы на получение предварительного разрешения на приобретение 25% акций. В ходе проверки предъявленных документов было установлено, что банк-покупатель имел большие задолженности по возврату кредитов. В итоге банку было отказано в приобретении акций другой кредитной организации.

Разумеется, участники рынка изобрели способы «отмыться». Достаточно создать несколько новых компаний, которые юридически чисты и не имеют задолженностей, — и они уже могут выступать приобретателями банков.

Предъявите документы

Один из важнейших этапов, как при создании банка, так и при его покупке, — это оформление документов и их юридическая проверка. Одной из достаточно часто встречаемых ошибок при предъявлении документов является несоответствие кандидатуры на должность председателя правления требованиям закона.

Потенциальному покупателю банка следует знать, что будущий председатель правления не должен быть судимым за экономические преступления. А вот высшее экономическое (юридическое) образование для него обязательно. В ином случае Нацбанк не согласует предложенную собственником кандидатуру. Также при выборе на должность председателя правления банка стоит учитывать факт деловой репутации, то есть профессиональные и иные качества лица. Если указанные качества кандидата будут не на высоте, ему также не позволят занимать соответствующую должность.

На практике бывает так, что в момент создания банка на должность председателя правления согласовывается один кандидат, но потом в силу различных обстоятельств происходит смена первых лиц. По закону новый руководитель банка также должен быть согласован, о чем иногда забывают в суматохе начала бизнеса и смены топ-менеджеров. А потом приходит время сдачи отчетности, которая должна быть подписана первыми лицами, причем действующими и согласованными. В такой ситуации вновь созданный банк рискует сдать отчетность, подписанную неутвержденным руководителем, которую не примут. Начнется процедура согласования, будет потеряно время, с отчетом банк опоздает или не сдаст вовсе. В самом критическом случае такой аврал грозит отзывом лицензии. Бывает, что отчетность подписывается прежним председателем правления, уже сложившим свои полномочия, практически задним числом, что также влечет за собой наказание со стороны Нацбанка.

Пример. Новый банк начал свою деятельность, получил лицензию на право ведения банковских операций, предварительно подготовив все необходимые документы и пройдя все предусмотренные согласования. В соответствии с требованиями закона банк предъявил свою отчетность в Нацбанк. Но в течение месяца с начала работы у банка поменялся председатель правления и, соответственно, были поданы документы о произошедших изменениях на согласование. Но так как новый кандидат от банка имел непогашенную судимость за экономическое преступление, то представленную отчетность Нацбанк не принял. В итоге новый банк так и не смог начать свою деятельность.

Новый банк — шаг за шагом

По действующему законодательству банк начинается с выбора формы объединения учредителей и заканчивается получением лицензии от Нацбанка. Именно лицензия дает право заниматься банковскими операциями. Как показывает практика, механизм выдачи лицензий кредитным организациям заметно усложнился и занимает много времени.

Банковская лицензия выдается после государственной регистрации и стопроцентной оплаты уставного капитала. Если в уставной капитал вносится имущество, учредители должны приложить заключение независимой оценки и документы, подтверждающие право собственности кредитной организации. Стоит отметить, что при создании банка важно будет сразу, еще на первых шагах определить форму объединения учредителей будущего банка. В соответствии с законом вновь создаваемый банк может иметь форму объединения в виде ПАО. Если банк создан в форме АО, то после оплаты уставного капитала в течение одного месяца он должен направить в Нацбанк документы для регистрации отчета об итогах первого выпуска акций.

Иногда новые банки не могут дождаться окончания процесса оформления всех бумаг. Им не терпится заняться делом. Еще не имея права работать, привлекать денежные средства клиентов и осуществлять операции по счетам, они умышленно идут на нарушение закона. Бывают случаи, когда банк, арендовав помещение и даже не установив соответствующего оборудования для кассы, начинает работу по принятию вкладов. Тому свидетельством почти детективный пример из жизни одного города.

Пример. В одном из районов города появилась реклама нового банка. По чистой случайности по данному адресу зашел гражданин. Условия, предлагаемые банком по размещению вкладов, его устроили, и он, не теряя времени, открыл вклад. Когда же на следующий день, утром проходя на работу мимо банка, гражданин не увидел вывески (зато на дверях висело объявление о ремонте), он забеспокоился. В Нацбанк от данного гражданина поступило заявление с просьбой «разобраться». В результате изучения обстоятельств было выяснено, что банк арендовал данное помещение, установил кассу, а возле помещения разместил рекламу. К тому времени банк подал документы на получение лицензии, но сама лицензия еще не была получена. Сам же банк переехал по другому адресу, так как арендованное помещение не соответствовало требованиям кассового хранилища. Несмотря на то что новое помещение годилось для кассы, лицензия банку так и не была выдана. Нацбанк учел то, что банк начал проводить операции по привлечению денежных средств без лицензии. А гражданину так и не созданный банк возвратил всю сумму вклада — правда, в судебном порядке.

Купить, не мучиться

Учитывая трудности роста, покупка банка имеет ряд преимуществ перед его созданием «с нуля». Покупатель имеет некоторые представления, в каком состоянии находится приобретаемый банк, а создателю придется ждать желаемого результата — и еще неизвестно, что получится. Покупатель не рискует отказом Нацбанка в выдаче лицензии, а значит, выигрывает время. Система управления действующим банком отлажена и чаще всего не требует существенного вмешательства, необходимы только финансовые вливания. При создании механизма управления и организации работы нового банка требуется немало усилий, и на скорую отдачу рассчитывать не приходится. И главное — клиентская база при покупке банка уже есть, в то время как у нового банка клиентов не много и прирастает клиентская база не быстро. Однако, покупая банк, собственник должен быть готов к взлетам и падениям.

Как показывает практика, темп создания новых банков заметно поубавился. А за последний год на рынке, после кризиса, многие банки оказались в положении потенциального объекта для продажи.

- Кредиты и депозиты. Принципы и формы кредитования. Какой и как выбрать банк.

Если бы получить кредит в банке было так просто, как утверждает реклама, никто бы не грабил банки. (Американская пословица)

Креди́т (лат. creditum — займ от лат. credere — доверять) — экономические отношения между кредитором и заёмщиком по поводу передачи временно свободной денежной суммы (стоимости) на принципах возвратности, срочности, платности. Также возможны другие условия предоставления денежных средств, такие как целевое использование, обеспеченность и др.

Зачем нужен кредит?

Жильё, автомобиль, ремонт, свадьба, мебель, бытовая техника, норковая шуба необходимы человеку уже сейчас, немедленно. Но сейчас и сразу денег на приобретение таких желанных и необходимых покупок нет. Зато есть стабильный доход, ликвидное имущество, любящие родственники и надёжные друзья. И тогда на выручку приходит ещё один "дружище" - кредит собственной персоной.

Наше современное общество торопиться жить, оно торопиться насладиться материальными благами, которых было лишено в советское время. Главный принцип кредитования: "Покупай сейчас, а плати потом" нашел отклик в душах миллионов фактических и потенциальных Заёмщиков.

Кто знает, что будет завтра? Ведь так хочется хорошо жить сегодня! Такая желанная покупка осуществляется "сейчас" за счёт кредитных средств, а платить за неё нужно будет потом - из заработной платы и других доходов.

У молодых людей потребности всегда превышают их возможности - доходы. Людям хочется жить хорошо сейчас, когда многого хочется, но не всё, к сожалению, можется. Каждый хочет жить в своей квартире, обставленной мебелью и техникой, облегчающей жизнь, пользоваться автомобилем, путешествовать и радоваться жизни, пока есть желание чувствовать пульс жизни.

Именно плата за кредит - процент - стимулирует Заемщика максимально эффективно использовать кредит, в идеале - и кредит вернуть с процентами, и получить доход от сделки. Кстати, те Заёмщики - физические лица, которые 3-5 лет назад брали кредиты на приобретение квартиры и другой недвижимости, сделали очень достойное вложение средств, так как цены на недвижимость и инфляция превысили сумму кредита и процентов в несколько раз.

Кредит помогает материализовать мечту в реальность уже сегодня, и для этого не нужно делать сбережения, накопления - эту работу за Заёмщика уже сделал финансовый посредник.

Функции кредита: перераспределительная; создания кредитных орудий обращения, воспроизводственная и стимулирующая.

Благодаря перераспределительной функции происходит перераспределение временно высвободившейся стоимости. Она может осуществляться на уровне предприятий, отрасли, государства (национальной экономики), мирового хозяйства (мировой экономики). Перераспределение идёт на условиях возврата стоимости.

Функция создания кредитных орудий обращения связана с возникновением банковской системы. Благодаря возможности хранения денежных средств на счетах в банках, развитию безналичных расчётов, зачёту взаимных обязательств, появились кредитные средства расчёта и платежа.

Стимулирующая функция кредита проявляется в возможности развития производства без наличия собственных денежных средств. Благодаря кредиту предприятия получают мощный стимул для дальнейшего развития.

Креди́т может выступать в товарной (товарный кредит) и денежной (денежный кредит) форме.

При денежной форме кредита кредитором выступает банк или иная кредитная организация, обязующаяся предоставить денежные средства (кредит) заёмщику в размере и на условиях, предусмотренных договором, а заёмщик обязуется возвратить полученную сумму и уплатить проценты на неё.

Кредит в товарной форме предполагает передачу во временное пользование стоимости в виде конкретной вещи, определённой родовыми признаками. При товарной форме кредита кредитором часто выступает предприятие.

В современных условиях преобладает денежная форма кредита. Он предоставляется и погашается денежными средствами. В кредитной сделке нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определенное время и уплаты процентов за пользование ей.

Роль кредита

Кредит играет важную роль в саморегулировании величины средств, необходимых для совершения хозяйственной деятельности. Благодаря кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы.

Роль кредита важна для пополнения оборотных средств, потребность в которых у каждого предприятия не стабильна, меняется в зависимости от условий работы: рыночных, природных, климатических, политических и др.

Роль кредита велика для воспроизводства основных фондов. Используя кредит, предприятие может совершенствовать, увеличивать производство значительно быстрее, чем при его отсутствии.

Важна роль кредита в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Банковский кредит — денежная ссуда, выдаваемая банком на определенный срок на условиях возвратности и оплаты кредитного процента.

Коммерческие банки ограничены государством в выдаче кредитов. Ограничения накладываются нормой обязательного резерва и коэффициентом усреднения. Банк может выдать кредит, записав на счет получателя кредита сумму гораздо большую, чем хранится в центральном банке в качестве резерва банка. Таким образом, с разрешения государства, коммерческие банки участвуют в процессе создания денежной массы.

Пример. Для получения, к примеру, одного из распространенных кредитов — Потребительского кредита, работает следующая последовательность действий:

• Заемщик приходит в магазин и решает приобрести товар в кредит. С представителем банка (администратором) они заполняют заявку на получение кредита и отправляют её в банк, при условии, что клиент соответствует обязательным требованиям банка.

• Заявка рассматривается банком. Рассмотрением занимается отдел авторизации. Из отдела авторизации приходит в тот же магазин сообщение с результатом — «Отказ», «Одобрение» или «Отказ, но с альтернативами».

• При положительном решении клиент с администратором оформляют всю кредитную документацию. Если первоначальный взнос имеется, то клиент его сразу же и оплачивает.

• Администратор в конце рабочего дня отправляет все заключенные договоры в банк (в отдел регистрации), где договоры регистрируются. Затем в магазин перечисляются деньги за товары, предоставленные в кредит.

Часто результатом непродуманного кредитования становятся преступные действия

Полная стоимость кредита — платежи заемщика по кредитному договору, размеры и сроки уплаты которых известны на момент его заключения, в том числе с учетом платежей в пользу третьих лиц, определенных договором, если обязанность заемщика по таким платежам вытекает из условий договора. Полная стоимость кредита вычисляется в процентах годовых. Кредитная организация обязана доводить до заемщика информацию о полной стоимости кредита до заключения кредитного договора. Банки должны заранее предоставлять клиенту сведения, из чего складывается сумма выплат.

Платежи по кредитам

Аннуитетный платеж — это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга. Расчет аннуитентного платежа в банках производится по несколько разным формулам. Поэтому даже при одинаковой процентной ставке размер аннуитентного платежа может различаться у разных банков.

Дифференцированный платеж — это ежемесячный платеж по кредиту, уменьшающийся к концу срока кредитования и состоит из выплачиваемой постоянной доли основного долга и процентов на невыплаченный остаток кредита.

Некоторые банки и автосалоны размещают на своих сайтах кредитные калькуляторы, позволяющие расcчитать ежемесячный платеж. Существуют также и независимые кредитные калькуляторы, но расчеты по ним могут не совпадать с банковскими. Универсальный кредитный калькулятор использует разные формулы, позволяя вычислить платеж в зависимости от политики банка.

Учимся минимизировать стоимость кредита

Вы решили взять кредит, но не хотели бы переплачивать лишние проценты. Прежде чем посетить банк, выберите вид кредита и попробуйте сделать расчет кредита. Чтобы составить расчет кредита, вам потребуются параметры выбранного вами вида кредита: сумма кредита, срок кредитования, ставка кредита.

Сумма кредита сложится с учетом трех составляющих:

• требующаяся вам сумма (например, стоимость машины),

• сумма, в пределах которой выдается данный вид кредита,

• расчет вашей платежеспособности, исходя из вашего дохода или дохода семьи.

Предельный срок кредитования определен банком с учетом выбранной вами программы. Увеличить его не возможно, а сокращение иногда допустимо, если позволяет ваша платежеспособность.

Ставка кредита также банком определена и обсуждению с получателем кредита не подлежит. Возможно, цена кредита не уменьшится, даже с учетом слишком низкой ставки банков. Это должно вас насторожить, так как банк никогда не упускает своих доходов. Наверняка, доходы банка добираются сопутствующими кредиту услугами. Есть повод их уточнить. Если разговор идет о якобы “беспроцентном кредите” на покупку, например, бытовой техники через магазин, с которым у банка договор сотрудничества, то беспроцентных кредитов не бывает. Банки далеко не меценаты и цена кредита уже заложена в стоимость товара. Это легко проверяется по стоимости идентичного товара в соседнем магазине.

Остановлюсь на описании расчета процентов за кредит. Расчет процентов кредит может производиться тремя методами:

1. Ежемесячный возврат части кредита с уплатой процентов;

2. Аннуитетный платеж;

3. Единовременный возврат кредита с периодической уплатой процентов.

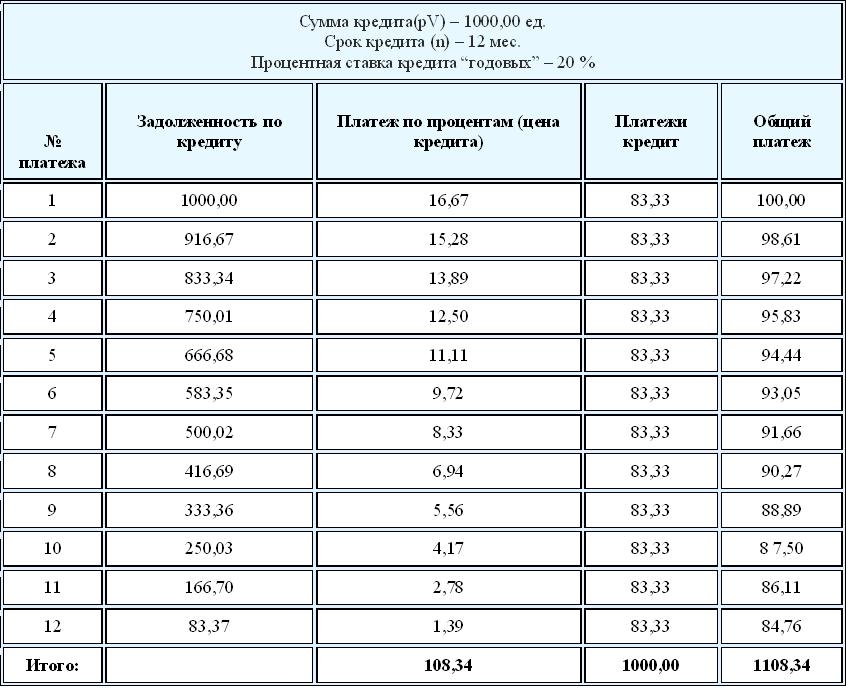

Чтобы понять, какова цена кредита и в чем различие методов, расчет процентов на кредит составлен мною по одному примеру. В качестве примера для расчета процентов по кредиту взяты следующие параметры:

• сумма кредита – 1000 ед.(pV- начальная величина кредита или текущая на момент расчета величина кредита)

• срок кредита – 12 месяцев (n – количество месяцев)

• процентная ставка кредита - 20 % “годовых”

• месячная процентная ставка кредита – 1,67 (rate - месячная процентная ставка, 1/12 годовой).

Метод 1 - Ежемесячный возврат части кредита с уплатой процентов.

По данному методу, расчет кредита предусматривают ежемесячный возврат заранее оговоренной, одной и той же части кредита и ежемесячную уплату процентов.

Величина очередного платежа кредит определяется по формуле:

V = pV / n

Величина очередного платежа по процентам определяется по формуле:

I = pV * rate

График ежемесячного погашения части кредита, и расчет процентов кредит будет выглядеть так:

(При расчете во всех таблицах учтены погрешности округления)

Расчет процентов на кредит в данном случае показывает, что при процентной ставки банков в 20 % годовых, цена кредита составит 108,34 условных единицы, что от общей суммы всего 10,8 %.

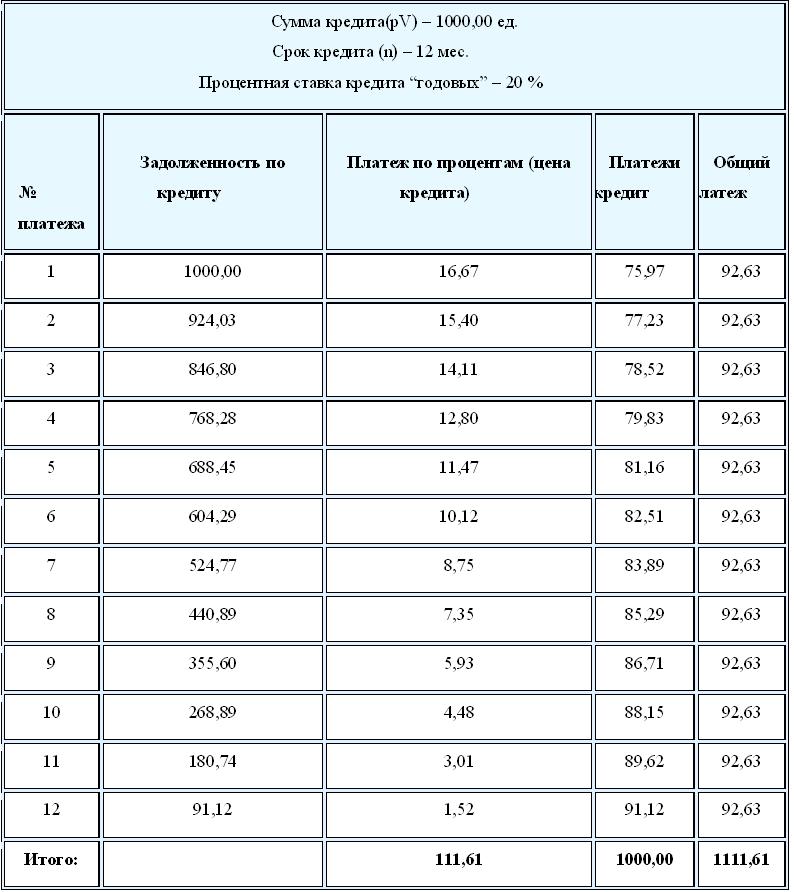

Метод 2 - Аннуитетный платеж. По данному методу расчет кредита предусматривает погашение кредита ежемесячными равновеликими (при условии, что ставка кредита неизменна) платежами, содержащими в себе платеж по уплате процентов и платеж по возврату кредита. Величина аннуитетного платежа кредит определяется по формуле:

Pmt = pV * rate / [ 1 - (1 / (1 + rate) )n ]

График ежемесячного погашения части кредита, и расчет процентов кредит будет выглядеть так:

Данный метод позволяет осуществлять ежемесячно равные платежи по кредиту. Расчет процентов кредит в данном случае показывает, что при процентной ставки банков в 20 % годовых, цена кредита составит 111,61 условных единиц, что от общей суммы составляет уже 11,1 %. Итак, ставка кредита не изменилась, а проценты кредита против первого метода увеличились на 3,27 ед. За удобство надо платить.

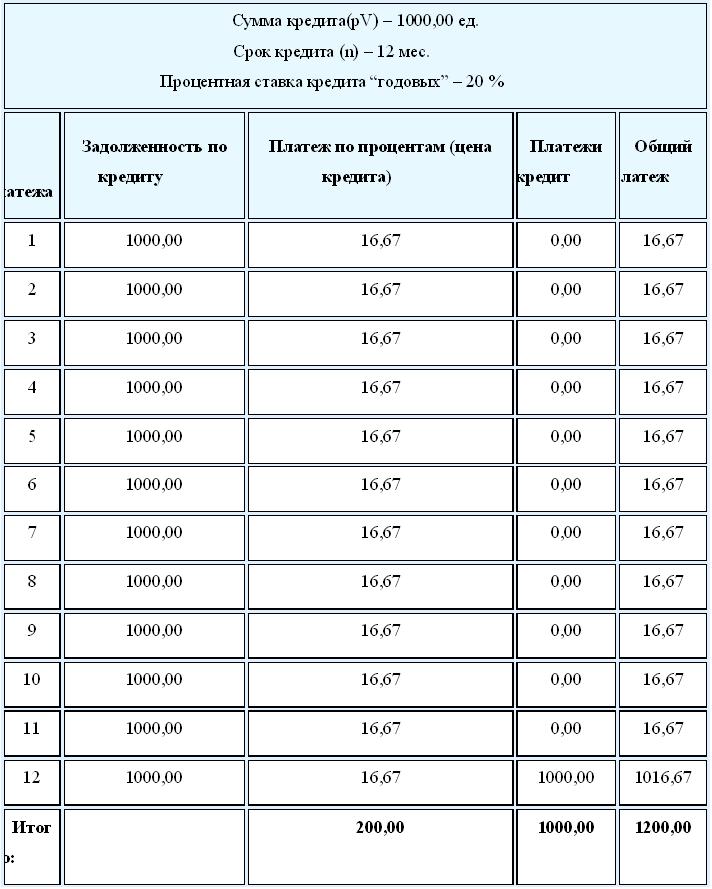

Метод 3 - Единовременный возврат кредита с периодической уплатой процентов.

Расчет кредита по данному методу предусматривает возврат кредита в конце срока и периодические (как правило, ежемесячные) проценты кредита. Расчет процентов на кредит по данному методу применяется в виде исключения, если заемщик получает доходы стабильно, но не равномерно. Платежи кредит определяется по формуле:

i = pV * rate

Расчет процентов кредит и суммы кредита будет выглядеть уже так:

Расчет процентов кредит по третьему методу показывает, что при процентной ставки банков также в 20 % годовых, цена кредита составит 200,00 условных единицы, что от общей суммы составляет уже 20 %. Итак, опять ставка кредита не изменилась, а проценты кредита увеличились против первого метода на 91,66 ед.

Прежде чем вы примете решение о получении кредита, рекомендую вам уточнить методы расчета по выбранному вами виду кредита. Чтобы не ошибиться – просмотрите виды кредитов и процентные ставки в нескольких банках. Возможно, дешевле взять другой вид кредита! Условия могут оказаться более выгодными.

Депози́т (банковский вклад) — сумма денег, помещённая вкладчиком в банк на определённый или неопределённый срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты. Депозит является долгом банка перед вкладчиком, то есть, подлежит возврату.

Вкладчик — лицо, заключившее с банком договор банковского вклада или договор банковского счёта.

В периоды нормального развития экономики банковский вклад является одной из наименее выгодных и наименее рискованных форм вложения денег и может служить в качестве минимального ориентира в расчётах.

Виды вкладов:

• Вклад до востребования — депозит без указания срока хранения, который возвращается по первому требованию вкладчика. Обычно по сберегательным вкладам начисляются проценты по ставкам ниже соответствующих для срочных депозитов. Депозитом до востребования могут по соглашению с банком или по законам отдельных государств являться средства на чековом счёте в банке. Примечание. При начислении заработной платы и пособий на счёт физического лица, такой счёт не может считаться сберегательным. В развитых странах Запада выдача наличными зарплат и пособий запрещена и «депозиты до востребования» являются расчётными счетами.

• Срочный вклад — депозит под проценты, внесённый на определённый срок и изымаемый полностью по истечении обусловленного срока. Срочные депозиты менее ликвидны, чем сберегательные вклады до востребования, но приносят более высокий процент дохода.

Также возможны различные конструкции вклада: депозит с возможностью пополнения, частичного изъятия. Обычная закономерность: чем больше срок вклада, тем выше его доходность. При размещении крупных сумм рекомендуется разбивать их на несколько депозитов — в случае необходимости можно будет изъять только часть средств, сохранив доходность по остальным, однако при этом банк может предложить меньший доход.

Накопительный счёт — это вклад, который позволит вкладчику не только получать процентный доход, но и снимать часть вклада до минимальной суммы вклада. Для того, чтобы делать это регулярно, можно оставить в банке распоряжение для автоматического перечисления денег с текущего счёта на накопительный.

Накопительный счёт — это счёт, который можно пополнять на любую сумму, а также свободно её снимать, процентный доход начисляется в основном на ту часть денег, который пролежали на счету месяц.

Накопительные счета в обязательном порядке открываются при создании юридического лица. В соответствии с требованиями законодательства вновь создаваемое юридическое лицо на момент государственной регистрации должно сформировать в установленном порядке в зависимости от его организационно-правовой формы уставный капитал (уставный фонд, складочный капитал, паевые взносы). Аккумулирование денежных средств для формирования уставного капитала и должно осуществляться на накопительных счетах, открываемых в кредитных организациях.

Что толкает украинцев нести деньги в банки сегодня?

Среди основных причин, подтолкнувших население Украины вновь нести свои средства в банки, отечественные финансисты называют стабилизацию экономической и политической ситуации в стране. Возобновление экономического роста, стабильная гривня, отсутствие новых громких банкротств — все это изменило отношение населения к банкам.

Еще одна причина, заставляющая население нести деньги в банки, это почти полное отсутствие альтернативы банковским депозитам. По сути, в Украине нет инструментов, которыми бы мог воспользоваться обычный гражданин. Фондовый рынок развит слабо, недвижимость продолжает дешеветь. Поэтому, как только паника улеглась, люди начали вынимать из-под подушек деньги и вновь стали относить их в банки.

Наибольшей популярностью у украинцев в течение первого полугодия 2010 года пользовались депозиты в национальной валюте — они выросли на 23,4 млрд. грн., или на 23,7%. Валютные вклады за этот же период увеличились на сумму, эквивалентную 5,6 млрд. грн. (5% роста).

Основной тенденцией депозитного рынка в 2010-м стало стабильное снижение процентных ставок. Если в начале года средняя доходность 12-месячного вклада в гривне составляла 21%, то уже спустя 6 месяцев она снизилась до 17,3%. Ставки по аналогичным депозитам в долларе упали с 11,4% до 8,6% .

Таблица. Как росли банковские депозиты, млрд.грн.

На украинском банковском рынке лидером по сбору депозитов является Приватбанк.

Таблица. Депозиты физических лиц в банках Украины в 1 квартале 2010 года.

Принципы и формы кредитования.

К основным принципам кредитования относят срочность и возвратность, целевой характер, материальную обеспеченность, платность.

Основные принципы кредитования

Возвратность кредита

Обязательный признак кредита, без него теряется суть кредитования.

Этот принцип выражает необходимость своевременного возврата полученных от кредитора финансовых средств после завершения их использования заемщиком.

Он находит свое практическое выражение в погашении конкретной ссуды путем перечисления соответствующей суммы денежных средств на счет предоставившей ее кредитной организации (или иного кредитора), что обеспечивает возобновляемость кредитных ресурсов банка как необходимого условия продолжения его деятельности.

Срочность кредита

Cпособ достижения возвратности кредита.

Он отражает необходимость его возврата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в кредитном договоре или заменяющем его документе.

Нарушение указанного условия является для кредитора достаточным основанием для применения к заемщику экономических санкций в форме увеличения взимаемого процента, а при дальнейшей отсрочке (в нашей стране — свыше трех месяцев) — предъявления финансовых требований в судебном порядке.

Платность кредита. Ссудный процент.

Этот принцип выражает необходимость не только прямого возврата заемщиком полученных от банка кредитных ресурсов, но и оплаты их использования.

Экономическая сущность платы за кредит отражается в фактическом распределении дополнительно полученной за счет его использования прибыли между заемщиком и кредитором.

Практическое выражение рассматриваемый принцип находит в процессе установления величины банковского процента, выполняющего три основные функции:

• перераспределение части прибыли юридических и дохода физических лиц;

• регулирование производства и обращения путем распределения ссудных капиталов на отраслевом, межотраслевом и международном уровнях;

• на кризисных этапах развития экономики — антиинфляционную защиту денежных накоплений клиентов банка.

Ставка (или норма) ссудного процента, определяемая как отношение суммы годового дохода, полученного на ссудный капитал, к сумме предоставленного кредита выступает в каче-стве цены кредитных ресурсов.

Подтверждая роль кредита как одного из предлагаемых на специализированном рынке товаров, платность кредита стимулирует заемщика к его наиболее продуктивному использованию.

Принципиально отличаясь от традиционного механизма ценообразования на другие виды товаров, определяющим элементом которого выступают общественно необходимые затраты труда на их производство, цена кредита отражает общее соотношение спроса и предложения на рынке ссудных капиталов и зависит от целого ряда факторов, в том числе чисто конъюнктурного характера:

• цикличности развития рыночной экономики (на стадии спада ссудный процент, как правило, увеличивается, на стадии быстрого подъема— снижается);

• темпов инфляционного процесса (которые на практике даже несколько отстают от темпов повышения ссудного процента);

• эффективности государственного кредитного регулирования, осуществляемого через учетную политику центрального банка в процессе кредитования им коммерческих банков;

• ситуации на международном кредитном рынке;

• динамики денежных накоплений физических и юридичес-ких лиц (при тенденции к их сокращению ссудный процент, как правило, увеличивается);

• динамики производства и обращения, определяющей по-требности в кредитных ресурсах соответствующих категорий потенциальных заемщиков;

• сезонности производства;

• соотношения между размерами кредитов, предоставляемых государством, и его задолженностью (ссудный процент стабильно возрастает при увеличении внутреннего государственного долга).

При установлении процента учитываются следующие факторы:

• Процентная ставка устанавливаемая ЦБ.

• Средняя процентная ставка по межбанковским кредитам.

• Средняя процентная ставка по привлеченным вкладам или депозитам.

• Соотношение своих и заемных средств: чем выше доля привлеченных средств, тем дороже кредит.

• Спрос на кредитные ресурсы: чем выше спрос, тем дороже кредит.

• Срок, на который испрашивается кредит, степень риска по кредиту.

• Финансовая стабильность в стране: чем выше темп инфляции, тем дороже кредит.

• Дифференцированность кредита

К каждому потенциальному заемщику должен быть различный подход в зависимости от тех или иных условий его деятельности.

Этот принцип определяет дифференцированный подход со стороны кредитной организации к различным категориям потенциальных заемщиков.

Практическая реализация его может зависеть как от индивидуальных интересов конкретного банка, так и от проводимой государством централизованной политики поддержки отдельных отраслей или сфер деятельности (например, малого бизнеса и пр.)

Обеспеченность кредита

Этот принцип выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств и находит практическое выражение в таких формах кредитования, как ссуды под залог или под финансовые гарантии.

Особенно актуален в период общей экономической нестабильности, например, в отечественных условиях.

Целевой характер кредита

Распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора.

Находит практическое выражение в соответствующем разделе кредитного договора, устанавливающего конкретную цель выдаваемой ссуды, а также в процессе банковского контроля за соблюдением этого условия заемщиком.

Нарушение данного обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (повышенного) ссудного процента.

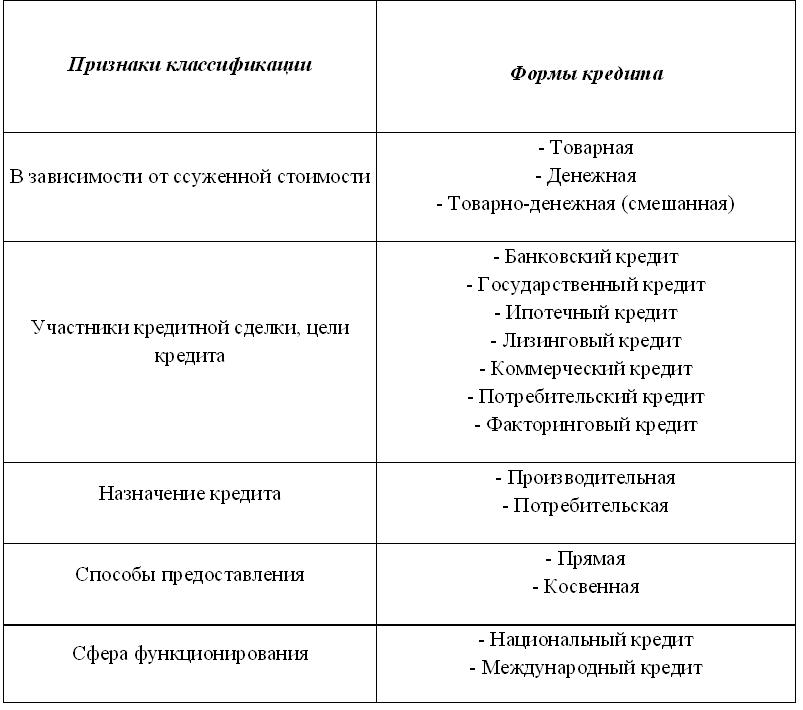

Форма кредита характеризует внешнее проявление и организацию кредитных отношений и определяется рядом признаков: объектом кредитной сделки, составом участников, целевым назначением и др.

Изменения производственных, товарно-денежных отношений приводят к изменению действующих форм кредита и созданию новых.

Таблица. Формы кредитования.

Товарная форма кредита исторически предшествовала денежной. В чистом виде она означает предоставление и возвращение ссуженной стоимости в форме товарных стоимостей. Преобладающей является денежная форма, когда предоставление кредита, его возврат и уплата процентов производится деньгами (банковский кредит, ипотечный и др.). В современных условиях товарная форма кредита обычно сочетается с денежной формой его погашения, например, лизинг, коммерческий кредит, продажа товаров в рассрочку платежа, прокат вещей.

Целей получения и объектов кредитования множество, но их можно сгруппировать в виде производительной и потребительской формы кредита. Производительная форма кредита предполагает использование его на цели производства и обращения, на производительные цели. Потребительская форма используется для потребительских нужд населения.

Основной формой кредита, из которой, по сути, проистекают все остальные, является банковский кредит, который представляет собой движение ссудного капитала, предоставляемого банками взаймы за плату во временное пользование.

Государственный кредит отражает кредитные отношения по поводу аккумуляции государством денежных средств для финансирования государственных расходов. Кредиторами выступают физические и юридические лица, заемщиком - государство в лице его органов.