|

|

|

| Строка 1: |

Строка 1: |

| - | <metakeywords>Гипермаркет Знаний - первый в мире!, Гипермаркет Знаний, Экономика, 10 класс, В каких случаях фирме целесообразно инвестировать</metakeywords> | + | <metakeywords>Гипермаркет Знаний - первый в мире!, Гипермаркет Знаний, Экономика, 10 класс, В каких случаях фирме целесообразно инвестировать, рынок, фирма, услуги</metakeywords> |

| | | | |

| | '''[[Гипермаркет знаний - первый в мире!|Гипермаркет знаний]]>>[[Экономика|Экономика]]>>[[Экономика 10 класс|Экономика 10 класс]]>>В каких случаях фирме целесообразно инвестировать''' | | '''[[Гипермаркет знаний - первый в мире!|Гипермаркет знаний]]>>[[Экономика|Экономика]]>>[[Экономика 10 класс|Экономика 10 класс]]>>В каких случаях фирме целесообразно инвестировать''' |

| | | | |

| - | <br> '''<br> 8.5. В КАКИХ СЛУЧАЯХ ФИРМЕ ЦЕЛЕСООБРАЗНО ИНВЕСТИРОВАТЬ '''<br> <br>В предыдущих параграфах данной главы речь шла о рынках услуг факторов производства и прокатных оценках. Но, как указывалось выше, наряду с рынками услуг факторов производства существуют рынки самих факторов (капитальных благ), такие, как рынок физического капитала (инвестиционных товаров) и рынок земли. <br> <br>''' Дисконтирование '''<br> <br>Капитальные цены зависят от той отдачи, которую приносит капитальное благо на протяжении всего срока своей службы. | + | <br> '''<br>8.5. В каких случаях фирме целесообразно инвестировать'''<br> <br>В предыдущих параграфах данной главы речь шла о рынках '''[[Домашнє завдання до теми: Товари і речі. Скільки у світі речей? Речі мої і чужі. Послуги.|услуг]]''' факторов производства и прокатных оценках. Но, как указывалось выше, наряду с рынками услуг факторов производства существуют '''[[Условия возникновения, функции и виды рынка|рынки]]''' самих факторов (капитальных благ), такие, как рынок физического капитала (инвестиционных товаров) и рынок земли. <br> <br>'''Дисконтирование '''<br> <br>Капитальные цены зависят от той отдачи, которую приносит капитальное благо на протяжении всего срока своей службы. |

| | | | |

| - | Предположим, что грузовой автомобиль, покупаемый фирмой, будет служить 5 лет. Ежегодно фирма будет получать, благодаря его эксплуатации, определенную чистую годовую прибыль (за вычетом текущих издержек), размеры которой известны. Так, например, в первом году она составит 200 тыс. р., во втором — 220 тыс. р., в третьем — 250 тыс. р., в четвертом — 210 тыс. р., и в пятом — 180 тыс. р. После окончания срока службы автомобиль придет в полную негодность и будет отправлен на свалку. Легко определить, что фирма получит совокупную прибыль (будущий поток доходов), равную 1060 тыс. р. На первый взгляд, может создаться представление, что максимальная цена автомобиля (цена спроса) должна составлять 1060 тыс. р. Фирме целесообразно <br>инвестировать средства в его покупку, если цена не будет превышать этой суммы. Но следует принять во внимание, что инвестиции фирма осуществляет в настоящем периоде, а прибыль будет получать в будущем периоде, на протяжении пяти лет. Можно ли «прямым счетом», как это мы только что делали, соизмерять осуществляемые сегодня инвестиции с потоком доходов, который будет иметь место в будущем периоде? Нельзя. Дело в том, что рубль, который мы расходуем сегодня, не равен рублю, который будет получен в будущем периоде. | + | Предположим, что грузовой автомобиль, покупаемый фирмой, будет служить 5 лет. Ежегодно '''[[Конспект до теми: Фірма. Імідж фірми. Як орієнтуватися серед фірм?|фирма]]''' будет получать, благодаря его эксплуатации, определенную чистую годовую прибыль (за вычетом текущих издержек), размеры которой известны. Так, например, в первом году она составит 200 тыс. р., во втором — 220 тыс. р., в третьем — 250 тыс. р., в четвертом — 210 тыс. р., и в пятом — 180 тыс. р. После окончания срока службы автомобиль придет в полную негодность и будет отправлен на свалку. Легко определить, что фирма получит совокупную прибыль (будущий поток доходов), равную 1060 тыс. р. На первый взгляд, может создаться представление, что максимальная цена автомобиля (цена спроса) должна составлять 1060 тыс. р. Фирме целесообразно инвестировать средства в его покупку, если цена не будет превышать этой суммы. Но следует принять во внимание, что инвестиции фирма осуществляет в настоящем периоде, а прибыль будет получать в будущем периоде, на протяжении пяти лет. Можно ли «прямым счетом», как это мы только что делали, соизмерять осуществляемые сегодня инвестиции с потоком доходов, который будет иметь место в будущем периоде? Нельзя. Дело в том, что рубль, который мы расходуем сегодня, не равен [http://xvatit.com/busines/ '''рублю'''], который будет получен в будущем периоде. |

| | | | |

| - | Если вы сегодня обладаете некоторой суммой денег, то можете положить ее на банковский счет и получить через гол возросшую сумму. Первоначальная сумма возрастет на величину процента. Так, при годовой норме процента 10% сумма, равная 100 р., превратится в 110 р., т.е. сегодняшний рубль через год будет стоить 1,1 р. Соответственно, 1,1 р., которые предстоит получить через год, сегодня стоят 1 р. Подобным образом можно определить, сколько стоит сегодня 1 р., который мы получим через год. Для этого разделим эту сумму на годовую ставку процента. В результате этого установим, что сегодняшняя цена рубля, получаемого через гол, равна 90,9 копеек [[Image:15.07-3.jpg]]<br><br>Мы использовали процесс дисконтирования. <br> <br> | + | Если вы сегодня обладаете некоторой суммой денег, то можете положить ее на банковский счет и получить через гол возросшую сумму. Первоначальная сумма возрастет на величину процента. Так, при годовой норме процента 10% сумма, равная 100 р., превратится в 110 р., т.е. сегодняшний рубль через год будет стоить 1,1 р. Соответственно, 1,1 р., которые предстоит получить через год, сегодня стоят 1 р. Подобным образом можно определить, сколько стоит сегодня 1 р., который мы получим через год. Для этого разделим эту сумму на годовую ставку процента. В результате этого установим, что сегодняшняя цена рубля, получаемого через гол, равна 90,9 копеек [[Image:15.07-3.jpg]]<br>Мы использовали процесс дисконтирования. <br> |

| | | | |

| - | {| cellspacing="1" cellpadding="1" border="1" style="width: 279px; height: 22px;" | + | {| cellspacing="1" cellpadding="1" border="1" style="width: 572px; height: 72px;" |

| | |- | | |- |

| | | '''ДИСКОНТИРОВАНИЕ''' - определение сегодняшней стоимости доходов, получаемых через определенный срок при существующей ставке процента. | | | '''ДИСКОНТИРОВАНИЕ''' - определение сегодняшней стоимости доходов, получаемых через определенный срок при существующей ставке процента. |

| Строка 16: |

Строка 16: |

| | <br>Дисконтирование дает возможность исчислить текущую дисконтированную стоимость. <br> | | <br>Дисконтирование дает возможность исчислить текущую дисконтированную стоимость. <br> |

| | | | |

| - | <br>

| + | {| cellspacing="1" cellpadding="1" border="1" style="width: 569px; height: 72px;" |

| - | | + | |

| - | {| cellspacing="1" cellpadding="1" border="1" style="width: 279px; height: 22px;" | + | |

| | |- | | |- |

| | | '''ТЕКУЩАЯ ДИСКОНТИРОВАННАЯ СТОИМОСТЬ (DV1)''' — сегодняшняя стоимость будущего потока доходов, создаваемых капитальным благом. | | | '''ТЕКУЩАЯ ДИСКОНТИРОВАННАЯ СТОИМОСТЬ (DV1)''' — сегодняшняя стоимость будущего потока доходов, создаваемых капитальным благом. |

| | |} | | |} |

| | | | |

| - | <br>DV 1 рубля, выплачиваемого через год, равна [[Image:15.07-4.jpg]]<br> | + | <br>DV 1 рубля, выплачиваемого через год, равна [[Image:15.07-4.jpg|Формула]]<br> |

| | | | |

| - | Получаемые доходы капитализируются. Это означает, что абсолютные суммы процентов в конце каждого года прибавляются к первоначальной капитальной цене блага, которая ежегодно вновь возрастает на величину процента. <br>Так, 1 рубль, капитализированный сегодня при ставке процента 10%, будет через два года стоить 1,21 р. ( = 1 х 1,1 х 1,1 = 1 х 1,1<sup>2</sup>). Через три года он будет стоить 1,33р. ( = 1 х 1,1<sup>3</sup>), через четыре года — 1,46 р. ( = 1 х 1,1<sup>4</sup>) и т.д. <br> | + | Получаемые доходы капитализируются. Это означает, что абсолютные суммы процентов в конце каждого года прибавляются к первоначальной капитальной цене блага, которая ежегодно вновь возрастает на величину процента. |

| | + | |

| | + | Так, 1 рубль, капитализированный сегодня при ставке процента 10%, будет через два года стоить 1,21 р. ( = 1 х 1,1 х 1,1 = 1 х 1,1<sup>2</sup>). Через три года он будет стоить 1,33р. ( = 1 х 1,1<sup>3</sup>), через четыре года — 1,46 р. ( = 1 х 1,1<sup>4</sup>) и т.д. <br> |

| | | | |

| | Следовательно, производя обратные действия, можно осуществить процесс дисконтирования, используя коэффициент дисконтирования. <br> | | Следовательно, производя обратные действия, можно осуществить процесс дисконтирования, используя коэффициент дисконтирования. <br> |

| | | | |

| - | {| cellspacing="1" cellpadding="1" border="1" style="width: 273px; height: 22px;" | + | {| cellspacing="1" cellpadding="1" border="1" style="width: 580px; height: 88px;" |

| | |- | | |- |

| - | | '''КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ '''<br>— отношение текущей дисконтированной стоимости 1 рубля, выплачиваемого через tлет, к сегодняшней стоимости 1 рубля. | + | | '''КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ '''— отношение текущей дисконтированной стоимости 1 рубля, выплачиваемого через tлет, к сегодняшней стоимости 1 рубля. |

| | |} | | |} |

| | | | |

| | <br> | | <br> |

| | | | |

| - | Коэффициент дисконтирования равен [[Image:15.07-5.jpg]]<br> <br>Очевидно, что чем выше процентная ставка и чем более длительным является период, в течение которого инвестор будет получать прибыль, тем меньше будет сегодня стоить рубль, который предстоит получить в будущем периоде. Так, например, в табл. 8-2 показана текущая дисконтированная ценность 1 рубля, который будет получен в будущем. <br> | + | Коэффициент дисконтирования равен [[Image:15.07-5.jpg|Формула]]<br> <br>Очевидно, что чем выше процентная ставка и чем более длительным является период, в течение которого инвестор будет получать прибыль, тем меньше будет сегодня стоить рубль, который предстоит получить в будущем периоде. Так, например, в табл. 8-2 показана текущая дисконтированная ценность 1 рубля, который будет получен в будущем. <br> |

| | | | |

| - | [[Image:15.07-6.jpg]]<br><br>Если капитальное благо будет в течение t лет приносить доходы (в рублях) R<sub>1</sub>, R<sub>2</sub>, …, R<sub>t</sub>, то текущую дисконтированную стоимость будущего потока доходов можно исчислить по следующей формуле: <br> | + | [[Image:15.07-6.jpg|550px|Коэффициент дисконтирования]]<br><br>Если капитальное благо будет в течение t лет приносить доходы (в рублях) R<sub>1</sub>, R<sub>2</sub>, …, R<sub>t</sub>, то текущую дисконтированную стоимость будущего потока доходов можно исчислить по следующей формуле: <br> |

| | | | |

| - | [[Image:15.07-7.jpg]]<br><br>Текущая дисконтированная стоимость является максимальной ценой приобретаемого капитального блага. <br> | + | [[Image:15.07-7.jpg|550px|Формула]]<br><br>Текущая дисконтированная стоимость является максимальной ценой приобретаемого капитального блага. <br> |

| | | | |

| - | В каком же случае имеет смысл инвестировать средства в приобретение капитальных благ? Чтобы ответить на этот вопрос, следует исчислить чистую дисконтированную ценность будущего потока (NDV)<sup>1</sup> т. е. вычесть из величины DV сумму инвестиций (i)<sup>2</sup><br> (для упрощения примем, что все инвестиции осуществляются единовременно):<br>''' <br> NDV = DV- Y. (8.10) '''<br> <br>Фирме следует инвестировать, если NDV > 0. Если же NDV < 0, то инвестировать невыгодно. При NDV = 0 фирме безразлично, инвестировать средства или нет. <br> | + | В каком же случае имеет смысл инвестировать средства в приобретение капитальных благ? Чтобы ответить на этот вопрос, следует исчислить чистую дисконтированную ценность будущего потока (NDV)<sup>1</sup> т. е. вычесть из величины DV сумму инвестиций (i)<sup>2</sup> (для упрощения примем, что все инвестиции осуществляются единовременно):<br>''' <br> NDV = DV- Y. (8.10) '''<br> <br>Фирме следует инвестировать, если NDV > 0. Если же NDV < 0, то инвестировать невыгодно. При NDV = 0 фирме безразлично, инвестировать средства или нет. <br> |

| | | | |

| | Теперь вернемся к нашему примеру с приобретением фирмой грузового автомобиля. Исчислим DV при условии, что ставка процента составляет 20%: <br> | | Теперь вернемся к нашему примеру с приобретением фирмой грузового автомобиля. Исчислим DV при условии, что ставка процента составляет 20%: <br> |

| | | | |

| - | [[Image:15.07-8.jpg]]<br> <br>Мы установили, что фирме целесообразно инвестировать средства в приобретение грузовика лишь в том случае, если его цена не превысит 637,6 тыс. р., а не 1060 тыс. р., как казалось на первый взгляд, когда мы еще не были знакомы с процессом дисконтирования. <br> <br>''' Цена земли '''<br> <br>Теперь обратимся к рынку другого капитального блага — земли. Ответим на вопрос, чем определяется цена земли. | + | [[Image:15.07-8.jpg|480px|Пример]]<br> <br>Мы установили, что фирме целесообразно инвестировать средства в приобретение грузовика лишь в том случае, если его цена не превысит 637,6 тыс. р., а не 1060 тыс. р., как казалось на первый взгляд, когда мы еще не были знакомы с процессом дисконтирования. <br> <br>'''Цена земли '''<br> <br>Теперь обратимся к рынку другого капитального блага — земли. Ответим на вопрос, чем определяется цена земли. |

| | | | |

| | Земля, в отличие от элементов физического капитала, имеет бесконечный срок службы. Она приносит своему владельцу бессрочную ренту. | | Земля, в отличие от элементов физического капитала, имеет бесконечный срок службы. Она приносит своему владельцу бессрочную ренту. |

| Строка 52: |

Строка 52: |

| | Предположим, что вы решили продать участок земли, приносящий вам ежегодную земельную ренту в размере r р. | | Предположим, что вы решили продать участок земли, приносящий вам ежегодную земельную ренту в размере r р. |

| | | | |

| - | В каком случае вы будете получать бессрочно ежегодный доход в размере r р. и после продажи земельного участка? Очевидно, что лишь в том случае, если полученную от продажи земли сумму (равную цене земли) поместите в банк, который будет выплачивать доход в виде процента, величина которого, по крайней мере, не уступает по величине ренте. Следовательно, минимальная цена продаваемого участка земли (Р<sub>2</sub>) находится в прямой зависимости от ставки процента: | + | В каком случае вы будете получать бессрочно ежегодный доход в размере r р. и после продажи земельного участка? Очевидно, что лишь в том случае, если полученную от продажи земли сумму (равную цене земли) поместите в банк, который будет выплачивать доход в виде процента, величина которого, по крайней мере, не уступает по величине ренте. Следовательно, минимальная цена продаваемого участка земли (Р<sub>2</sub>) находится в прямой зависимости от ставки процента:<br>[[Image:15.07-9.jpg]] |

| - | | + | |

| - | <br>[[Image:15.07-9.jpg]] | + | |

| | | | |

| | <br>Приведем пример. Годовая рента составляет 1 тыс. р., годовая ставка процента составляет 20%. | | <br>Приведем пример. Годовая рента составляет 1 тыс. р., годовая ставка процента составляет 20%. |

| | | | |

| | [[Image:15.07-10.jpg]]<br><br>Действительно, если вы вырученную от продажи сумму 5 тыс. р. положите на свой счет в банк, то ваш ежегодный доход окажется равным 1 тыс. р. Разумеется, в эту цену не включается цена находящихся на земле сооружений, представляющих собой элементы реального капитала, имеющие определенный срок службы. <br>'' <br><sup>1</sup> Net discounted value. <br><sup>2</sup> Investment.'' | | [[Image:15.07-10.jpg]]<br><br>Действительно, если вы вырученную от продажи сумму 5 тыс. р. положите на свой счет в банк, то ваш ежегодный доход окажется равным 1 тыс. р. Разумеется, в эту цену не включается цена находящихся на земле сооружений, представляющих собой элементы реального капитала, имеющие определенный срок службы. <br>'' <br><sup>1</sup> Net discounted value. <br><sup>2</sup> Investment.'' |

| - |

| |

| - | <br>

| |

| - |

| |

| - | <br>

| |

| | | | |

| | <br> | | <br> |

Текущая версия на 13:07, 20 июля 2012

Гипермаркет знаний>>Экономика>>Экономика 10 класс>>В каких случаях фирме целесообразно инвестировать

8.5. В каких случаях фирме целесообразно инвестировать

В предыдущих параграфах данной главы речь шла о рынках услуг факторов производства и прокатных оценках. Но, как указывалось выше, наряду с рынками услуг факторов производства существуют рынки самих факторов (капитальных благ), такие, как рынок физического капитала (инвестиционных товаров) и рынок земли.

Дисконтирование

Капитальные цены зависят от той отдачи, которую приносит капитальное благо на протяжении всего срока своей службы.

Предположим, что грузовой автомобиль, покупаемый фирмой, будет служить 5 лет. Ежегодно фирма будет получать, благодаря его эксплуатации, определенную чистую годовую прибыль (за вычетом текущих издержек), размеры которой известны. Так, например, в первом году она составит 200 тыс. р., во втором — 220 тыс. р., в третьем — 250 тыс. р., в четвертом — 210 тыс. р., и в пятом — 180 тыс. р. После окончания срока службы автомобиль придет в полную негодность и будет отправлен на свалку. Легко определить, что фирма получит совокупную прибыль (будущий поток доходов), равную 1060 тыс. р. На первый взгляд, может создаться представление, что максимальная цена автомобиля (цена спроса) должна составлять 1060 тыс. р. Фирме целесообразно инвестировать средства в его покупку, если цена не будет превышать этой суммы. Но следует принять во внимание, что инвестиции фирма осуществляет в настоящем периоде, а прибыль будет получать в будущем периоде, на протяжении пяти лет. Можно ли «прямым счетом», как это мы только что делали, соизмерять осуществляемые сегодня инвестиции с потоком доходов, который будет иметь место в будущем периоде? Нельзя. Дело в том, что рубль, который мы расходуем сегодня, не равен рублю, который будет получен в будущем периоде.

Если вы сегодня обладаете некоторой суммой денег, то можете положить ее на банковский счет и получить через гол возросшую сумму. Первоначальная сумма возрастет на величину процента. Так, при годовой норме процента 10% сумма, равная 100 р., превратится в 110 р., т.е. сегодняшний рубль через год будет стоить 1,1 р. Соответственно, 1,1 р., которые предстоит получить через год, сегодня стоят 1 р. Подобным образом можно определить, сколько стоит сегодня 1 р., который мы получим через год. Для этого разделим эту сумму на годовую ставку процента. В результате этого установим, что сегодняшняя цена рубля, получаемого через гол, равна 90,9 копеек

Мы использовали процесс дисконтирования.

| ДИСКОНТИРОВАНИЕ - определение сегодняшней стоимости доходов, получаемых через определенный срок при существующей ставке процента.

|

Дисконтирование дает возможность исчислить текущую дисконтированную стоимость.

| ТЕКУЩАЯ ДИСКОНТИРОВАННАЯ СТОИМОСТЬ (DV1) — сегодняшняя стоимость будущего потока доходов, создаваемых капитальным благом.

|

DV 1 рубля, выплачиваемого через год, равна

Получаемые доходы капитализируются. Это означает, что абсолютные суммы процентов в конце каждого года прибавляются к первоначальной капитальной цене блага, которая ежегодно вновь возрастает на величину процента.

Так, 1 рубль, капитализированный сегодня при ставке процента 10%, будет через два года стоить 1,21 р. ( = 1 х 1,1 х 1,1 = 1 х 1,12). Через три года он будет стоить 1,33р. ( = 1 х 1,13), через четыре года — 1,46 р. ( = 1 х 1,14) и т.д.

Следовательно, производя обратные действия, можно осуществить процесс дисконтирования, используя коэффициент дисконтирования.

| КОЭФФИЦИЕНТ ДИСКОНТИРОВАНИЯ — отношение текущей дисконтированной стоимости 1 рубля, выплачиваемого через tлет, к сегодняшней стоимости 1 рубля.

|

Коэффициент дисконтирования равен

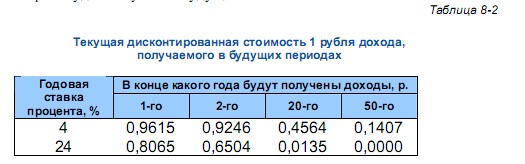

Очевидно, что чем выше процентная ставка и чем более длительным является период, в течение которого инвестор будет получать прибыль, тем меньше будет сегодня стоить рубль, который предстоит получить в будущем периоде. Так, например, в табл. 8-2 показана текущая дисконтированная ценность 1 рубля, который будет получен в будущем.

Если капитальное благо будет в течение t лет приносить доходы (в рублях) R1, R2, …, Rt, то текущую дисконтированную стоимость будущего потока доходов можно исчислить по следующей формуле:

Текущая дисконтированная стоимость является максимальной ценой приобретаемого капитального блага.

В каком же случае имеет смысл инвестировать средства в приобретение капитальных благ? Чтобы ответить на этот вопрос, следует исчислить чистую дисконтированную ценность будущего потока (NDV)1 т. е. вычесть из величины DV сумму инвестиций (i)2 (для упрощения примем, что все инвестиции осуществляются единовременно):

NDV = DV- Y. (8.10)

Фирме следует инвестировать, если NDV > 0. Если же NDV < 0, то инвестировать невыгодно. При NDV = 0 фирме безразлично, инвестировать средства или нет.

Теперь вернемся к нашему примеру с приобретением фирмой грузового автомобиля. Исчислим DV при условии, что ставка процента составляет 20%:

Мы установили, что фирме целесообразно инвестировать средства в приобретение грузовика лишь в том случае, если его цена не превысит 637,6 тыс. р., а не 1060 тыс. р., как казалось на первый взгляд, когда мы еще не были знакомы с процессом дисконтирования.

Цена земли

Теперь обратимся к рынку другого капитального блага — земли. Ответим на вопрос, чем определяется цена земли.

Земля, в отличие от элементов физического капитала, имеет бесконечный срок службы. Она приносит своему владельцу бессрочную ренту.

Предположим, что вы решили продать участок земли, приносящий вам ежегодную земельную ренту в размере r р.

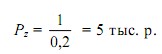

В каком случае вы будете получать бессрочно ежегодный доход в размере r р. и после продажи земельного участка? Очевидно, что лишь в том случае, если полученную от продажи земли сумму (равную цене земли) поместите в банк, который будет выплачивать доход в виде процента, величина которого, по крайней мере, не уступает по величине ренте. Следовательно, минимальная цена продаваемого участка земли (Р2) находится в прямой зависимости от ставки процента:

Приведем пример. Годовая рента составляет 1 тыс. р., годовая ставка процента составляет 20%.

Действительно, если вы вырученную от продажи сумму 5 тыс. р. положите на свой счет в банк, то ваш ежегодный доход окажется равным 1 тыс. р. Разумеется, в эту цену не включается цена находящихся на земле сооружений, представляющих собой элементы реального капитала, имеющие определенный срок службы.

1 Net discounted value.

2 Investment.

Иванов С.И., Шереметова В.В., Скляр М.А. и др./Под ред. Иванова С.И. Экономика (профильный уровень), 10-11 класс, Вита-Пресс

Видео по экономике скачать, домашнее задание, учителям и школьникам на помощь онлайн

Содержание урока

конспект урока

опорный каркас

презентация урока

акселеративные методы

интерактивные технологии

Практика

задачи и упражнения

самопроверка

практикумы, тренинги, кейсы, квесты

домашние задания

дискуссионные вопросы

риторические вопросы от учеников

Иллюстрации

аудио-, видеоклипы и мультимедиа

фотографии, картинки

графики, таблицы, схемы

юмор, анекдоты, приколы, комиксы

притчи, поговорки, кроссворды, цитаты

Дополнения

рефераты

статьи

фишки для любознательных

шпаргалки

учебники основные и дополнительные

словарь терминов

прочие

Совершенствование учебников и уроков

исправление ошибок в учебнике

обновление фрагмента в учебнике

элементы новаторства на уроке

замена устаревших знаний новыми

Только для учителей

идеальные уроки

календарный план на год

методические рекомендации

программы

обсуждения

Интегрированные уроки конспект урока

опорный каркас

презентация урока

акселеративные методы

интерактивные технологии

Практика

задачи и упражнения

самопроверка

практикумы, тренинги, кейсы, квесты

домашние задания

дискуссионные вопросы

риторические вопросы от учеников

Иллюстрации

аудио-, видеоклипы и мультимедиа

фотографии, картинки

графики, таблицы, схемы

юмор, анекдоты, приколы, комиксы

притчи, поговорки, кроссворды, цитаты

Дополнения

рефераты

статьи

фишки для любознательных

шпаргалки

учебники основные и дополнительные

словарь терминов

прочие

Совершенствование учебников и уроков

исправление ошибок в учебнике

обновление фрагмента в учебнике

элементы новаторства на уроке

замена устаревших знаний новыми

Только для учителей

идеальные уроки

календарный план на год

методические рекомендации

программы

обсуждения

Интегрированные уроки

Если у вас есть исправления или предложения к данному уроку, напишите нам.

Если вы хотите увидеть другие корректировки и пожелания к урокам, смотрите здесь - Образовательный форум.

|